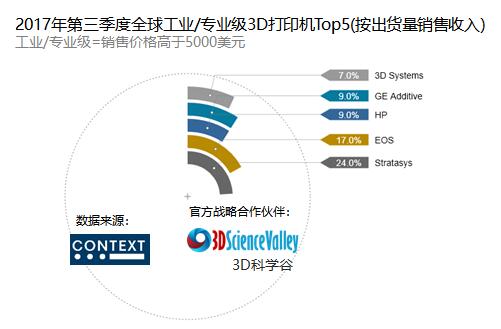

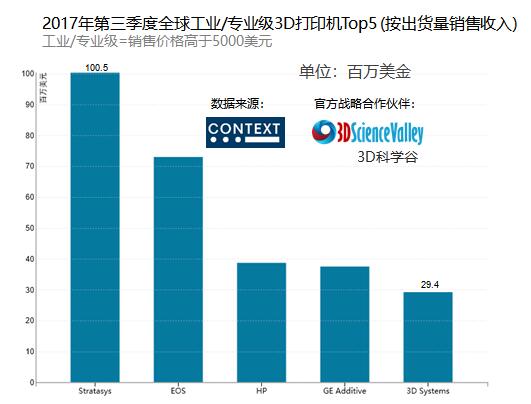

2017��3����3D��ӡ�C��؛��r���_ʽ�C���L44��

���о��C��Context, 2017��ǰ�������ȣ�3D��ӡ�C�Ј��Ĺ��I/���I�͂���/�_ʽ�C��؛�����2016��ʬFȫ�����L�B�ݡ�����/�_ʽ�C�Ј����m��������؛��ͬ�����L45�� �����I/���I�Ј���������״�ͬ�����L��ͬ�����L2����

-- ���I������������2017��������Ȍ��ڹ��I/���I�Ј��������˹��裬��؛��������ͬ�����L��22������Ҫ�����ڻ��ա�Carbon��GE��������������ǰ��Ĺ������c�ڶ�������ͬ�������յ��Ј����~�����ˣ�������ȫ���Ј��ϵĵ����S����������

�DƬ��Դ��3D�ƌW��

EOS��3D Systems��؛�O��������Ϻͽ��كɷN3D��ӡ�O��

-- ����������3D��ӡ�C�^�mռ���Ј�������λ��ռ2017��������ȹ��I/���I�O���؛����84�������ٴ�ӡ�Cռ11���� Stratasys��Ȼ������3D��ӡ�C��ȫ���Ј��I���ߣ������3D Systems��EnvisionTEC��HP��Carbon��

�DƬ��Դ��3D�ƌW��

-- ������2017��������ȣ�GE�ڽ���3D��ӡ�C��؛�����汣��ȫ���I�ȵ�λ�������EOS��SLM Solutions��ͨ��-TRUMPF��3D Systems��

-- �_ʽ��2017��������ȣ�����/�_ʽ�C�^�m���ָ������L��ͬ�����L44�����_��1.15�f�_���ҡ� Monoprice�@���µ��Ј��I�����^�mͨ�^�U����Ͷ�Y�M���Լ��_ʼ�U����ȫ����N�wϵ���@�ó��m���L��

�DƬ��Դ��3D�ƌW��

��2017�꣬�Ј��_ʼ�J���µĮaƷe������Խʹ�Æ�һ��$ 5,000�r������x�Ƿ��ǹ��I��3D��ӡ�C�ą^�e���ޡ�����Formlabs��Ultimaker��Leapfrog��MakerBot��Markforged�ڃȵ����͌��I����˾�����w��2500��Ԫ��20,000��Ԫ���O�䣩�_ʼ�ʬF���lʽ���L�B�ݡ��@��e��3D��ӡ�Cͬ�����L162������Ultimaker�@�ӵ�Ʒ���D�Ƶ����ߵăr��^�g���@ʾ�@aƷ�Ķ��r�����o���ԡ�

�M��2018�꣬���ИI�ƺ��������L��څ�ݣ����I�ИI�ķ����Ȟ�ͻ������Desktop Metal�@�ӵ����Ƅ����AӋ�����Ј���ȡ���Mչ�����ڵ̓r����3D��ӡ�C�I�����Iһ�����L�� GEҲ�����Ƅӽ���3D��ӡ�c���ö˵���ȽY�ϡ����պ�Carbon���^�m�Ƅ�����3D��ӡ���õ���������I����Stratasys�������Ƴ��µĸ߷��ӽ�Q���� �C ����H2000�o������ϵ�y���Y��3D Systems�����_ʼ�l�ۂ������ڴ���Figure-4ƽ�_������2018���҂������������ŵ��Ј�ǰ����

��ע��

- - ԓ��؛��ֻ�yӋ���ѽ����뵽Contextȫ�������wϵ��3D��ӡƷ�ƣ����������IҲϣ�����뵽�@���wϵ��������ϵ3D�ƌW��QQ2509957133��

- - Ԕ�����

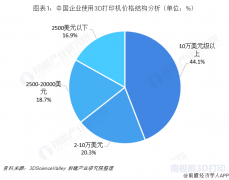

���˼���2,500���������; ���I����2500-20000����; �OӋ����20000- $ 100000; ���I����100000���������

- - �\�y���

**����/���漉=���д�ӡ�C����Փe���N�ۃr�����5000��Ԫ; ���I/���I��=�N�ۃr�����5000��Ԫ

***һ����Դ�ӡ�C�O������룬�����ܰ��������IJ��ϡ�ܛ�����������aƷ��

(؟�ξ���admin)

��һƪ�������⻯�����^��������3D��ӡ�Ј���3D��ӡ��ӭ����İlչ�C��

3D��ӡ�Ј�Ҏģ�����U��

3D��ӡ�Ј�Ҏģ�����U�� ���Ų���ȥ��ȫ��3D��ӡ�a

���Ų���ȥ��ȫ��3D��ӡ�a 2020�꣬ȫ��3D��ӡ�a�IҎ

2020�꣬ȫ��3D��ӡ�a�IҎ ���I��3D��ӡ�O��ռ������

���I��3D��ӡ�O��ռ������ 3D��ӡ������I��δ��

3D��ӡ������I��δ�� ������Ј�Ҏģ���_56�|��

������Ј�Ҏģ���_56�|��- ��3D��ӡ�Ј�Ҏģ�����U�Cе�����I��

- �����Ų���ȥ��ȫ��3D��ӡ�aֵ��33.5% ��

- ��2020�꣬ȫ��3D��ӡ�a�IҎģ�_ǧ�|����

- �����I��3D��ӡ�O��ռ��������̻��O����

- ��3D��ӡ������I��δ��

- ��������Ј�Ҏģ���_56�|��3D��ӡ�Ј���

- ��3D��ӡ�Ǽ���ֲ�뼼�g��δ����Nexxt Sp

- ���������Y�����ϵđ��ìF���cδ��չ��

- ��3D��ӡ���g��֧�����\�ӆT�֏��P����

- ��Context��棺2019�깤�I3D��ӡ�C�ij�

- ��3D��ӡ̥��ģ�ͣ�2016����������څ��

- ���µ��о�����3D��ӡΣ��������PLA����

- ���P�c3D��ӡ������ȫ�������ʲô����

- ������3D��ӡ���g���䌣�÷�ĩ���о��Mչ

- ��2018�a�I�f��Ͳ 3D��ӡ�����Ј�ǰհ

- ��ȫ��ʮ������T��3D��ӡ��I�P�c

- ������Ј�������3D��ӡ�O�侫�x

- ��3D��ӡ������֧�β����ˣ������g����

- �����ܮ����Сƽ��ɶͶ�Y1000�fԪ�o��

- ��3D��ӡ�a�I��߰lչ����������¼��g