CONTEXT��(b��o)�棺ȫ��3D��ӡ�ИI(y��)��Ҋ�������T��(j��)�������c�����I(y��)��(j��)���D(zhu��n)��

�r(sh��)�g��2024-06-26 09:04 ��(l��i)Դ��TCT����ҕ�� ���ߣ�admin ��x����

��������CONTEXT��ȫ�����������Chris Connery��������(l��i)�ġ�ȫ��3D��ӡ���졷��(b��o)�棬�������e�����ˌ�(du��)ȫ��3D��ӡ�ИI(y��)2023����ļ����Ј�(ch��ng)�ķ���������(du��)δ��(l��i)һ����Ј�(ch��ng)�M(j��n)�����A(y��)�y(c��)��

*����(n��i)�������ԬF(xi��n)��(ch��ng)��ӛ��

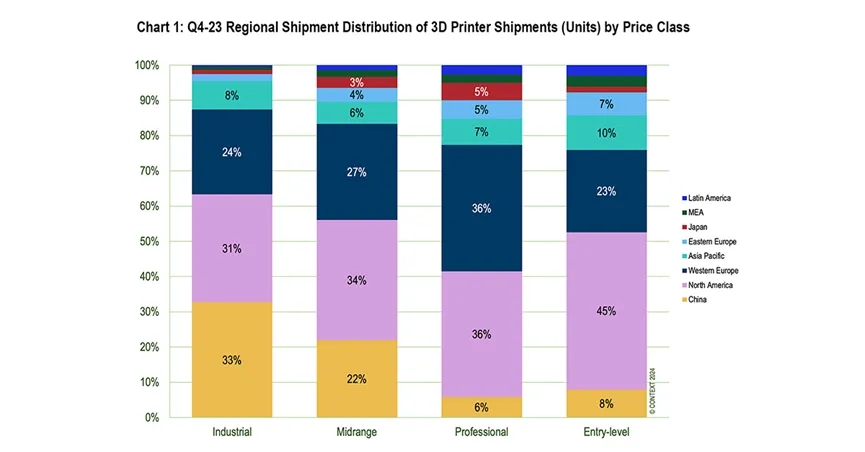

CONTEXTȫ�����������Chris Connery������3D��ӡ�O(sh��)��֞�4��(g��)�r(ji��)��e�������T��(j��)��2500��Ԫ���£������I(y��)��(j��)��2500��Ԫ��2�f(w��n)��Ԫ�����ж˼�(j��)��2�f(w��n)��Ԫ��10�f(w��n)��Ԫ�������I(y��)��(j��)��10�f(w��n)��Ԫ���ϣ���

���f(shu��)�����mȻȫ�I(y��)��(j��)��ӡ�C(j��)�ڵ��ļ��ȵij�؛���^��һ���ȣ��h(hu��n)�ȣ��������L(zh��ng)��1%������ȫ�������Ҳ��(d��o)����I(y��)�x��ȴ������½�����Ͷ�Y���Y���O(sh��)�䣬����c��һ��ͬ����ȣ�ͬ�ȣ���؛���½���13%���c���I(y��)��(j��)���R���ƵĆ�(w��n)�}���ж˼�(j��)��ӡ�C(j��)�ij�؛��ͬ���½���7%���ܵ�����ԡ�ͨ؛��ÛӰ푵Ĺ�˾��������˵����Ʒ����(d��o)���I(y��)��(j��)��ӡ�C(j��)�ij�؛���½���32%��Ȼ������(du��)���ۃr(ji��)����2500��Ԫ�����T��(j��)��ӡ�C(j��)��(l��i)�f(shu��)���@�Nڅ��(sh��)�a(ch��n)���˷e�OӰ푣����؛���^��һ��ͬ�����L(zh��ng)��35%����

�����Ѓr(ji��)��e�Ŀ��N���~��(l��i)����������Ȼ��3D��ӡ�C(j��)������Ј�(ch��ng)��ԓ�^(q��)��2023����ļ��ȵİl(f��)؛��ռ����e�N���~��41%�����֮�£��l(f��)�����W�Ĵ�ӡ�C(j��)ռ�N���~��26%���Ї�(gu��)ռ18%�����@����(g��)�I(l��ng)�ȵ^(q��)�У��Ї�(gu��)�Ј�(ch��ng)�������L(zh��ng)���Ѹ��,���ɞ���Ҫ�Ĺ��I(y��)��(j��)�r(ji��)λ�Ј�(ch��ng)���I(l��ng)���ߡ�

���T��(j��)

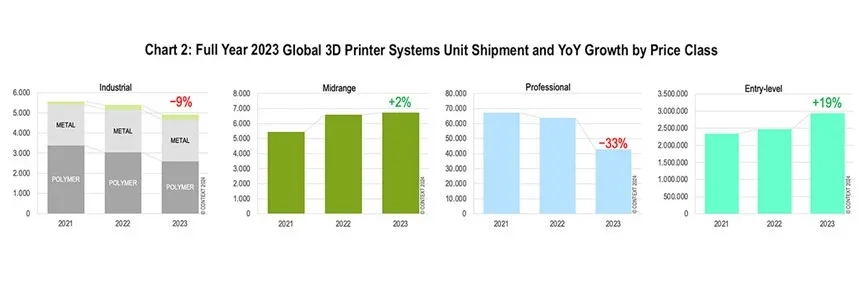

2023����ļ��ȣ�ȫ��؛��100�f(w��n)�_(t��i)��993,000�_(t��i)�����T��(j��)3D��ӡ�C(j��)����?ji��ng)?chu��ng)�����µļ��ȼo(j��)䛣����У���(chu��ng)�����S��ԓ���ȵij�؛��ͬ�����L(zh��ng)38%�����F(xi��n)����ӡ����̣��c��ͬ�r(sh��)������Bambu Lab���ij�؛�����L(zh��ng)3000%����ԓe���w���F(xi��n)����Ҫ�Ƅ�(d��ng)����֮һ��

����(g��)��ȣ���؛���^2022�����L(zh��ng)19%��ȫ��ͨÛ�����U(ku��)����ԓe��ӡ�C(j��)���Ј�(ch��ng)���A(ch��)��2023�꣬94%�����T��(j��)��ӡ�C(j��)��؛����(l��i)���Ї�(gu��)����(y��ng)�̣�2019���88%��������89%��(l��i)�ԃH�ļҹ���(y��ng)�̣���(chu��ng)�����S���v�S�������ۘ�(l��)�ᡢ����

���I(y��)��(j��)

2023����ļ��Ȍ�(du��)���@һ�r(ji��)��^(q��)�g�Įa(ch��n)Ʒ��(l��i)�f(shu��)����һ��(g��)�D�y�ĕr(sh��)�ڡ��mȻ���I(y��)��(j��)3D��ӡ�C(j��)�ij�؛���ȵ����������L(zh��ng)��21%����ͬ�����B�m(x��)�ھł�(g��)�����½�����ȫ��ͨÛ�Ӹ߲��µı����£��@һ�r(ji��)��^(q��)�g��(n��i)���Ј�(ch��ng)���~׃��������Ҫ�l(f��)�����@һ�r(ji��)��^(q��)�g��(n��i)�����ǰl(f��)�����@һ�r(ji��)��^(q��)�g�c���̓r(ji��)�^(q��)�g֮�g�����I(y��)�I���ѽ�(j��ng)���R(sh��)�������T��(j��)�a(ch��n)Ʒ�����J(r��n)��H�m�������M(f��i)�ߣ����书���c�@һ�r(ji��)��^(q��)�g�Įa(ch��n)Ʒ���ơ�

����(g��)��ȵij�؛�������½���ͬ���½�33%��ȫ��ǰʮ��S�̣�������(chu��ng)��I(y��)Nexa3D�⣩��2023��ij�؛��������2022�ꡣ�����(l��i)�����I(y��)��ӡ�C(j��)�����̱M�ܳ�؛���½���������ͨ�^(gu��)�Ƴ��¹��ܺ���߃r(ji��)���(l��i)�S�ֻ��������롣Ȼ�����@һ������2023�겢δ��Ч����?y��n)�ͨ؛��Û��׃�˽K���Ј�(ch��ng)��ُ(g��u)�I��(x��)�T��

�ж˼�(j��)

��2023����ļ��ȣ��ж˼�(j��)�ij�؛���h(hu��n)�����L(zh��ng)16%����ͬ���µ�7%��ԓe���F(xi��n)����R��һ�����ϵĹ���(y��ng)�̳�؛��ͬ���½�������һ��ij�؛����ƽ���������L(zh��ng)�����У�(li��n)̩�Ƽ��ڇ�(gu��)��(n��i)�Ĺ�̻���ӡ�C(j��)��؛����(qi��ng)�ţ�ȫ����m(x��)���L(zh��ng)���W�T���S��WaxJet��ӡ�C(j��)�������ӣ�Nexa3D�t���������XYZprinting��ُ(g��u)��Polymer Powder Bed Fusion�I(y��)��(w��)��

����(g��)��ȁ�(l��i)����e�I(l��ng)������Ȼ��Stratasys���ٴ��s(li��n)����(li��n)̩�Ƽ���Formlabs��(li��n)̩�Ƽ���Formlabs���I(l��ng)��ԓe�����L(zh��ng)���M���@�ɼҹ���(y��ng)����ԓe�Ќ�(sh��)�F(xi��n)������ӡ����̵�������L(zh��ng)���քe��88%��123%����������(g��)��(x��)���Ј�(ch��ng)�H��(sh��)�F(xi��n)��2%���pͬ�����L(zh��ng)�����ƏS��Stratasys��3D Systems��Markforged��2023������F(xi��n)���ж��O(sh��)���؛���ă�λ��(sh��)�ٷֱ��½���2023����P(gu��n)�I�(q��)��(d��ng)����Formlabs��ԓ��˾�ɹ��؞�����ƽ�r(ji��)�ۺ���۴����ڄ�(chu��ng)�����Ј�(ch��ng)����(li��n)̩�Ƽ��t��ע���������ڲ������L(zh��ng)���Ї�(gu��)�Ј�(ch��ng)��

���I(y��)��(j��)

���ļ��ȣ�ȫ�I(y��)��(j��)��ӡ�C(j��)��؛��ͬ���½�13%����Ҫԭ���Ǿۺ����O(sh��)���؛���½���25%�������Ǿۺ����̻��^(q��)�g�ij�؛�����F(xi��n)ƣܛ��(li��n)̩�Ƽ���3D Systems�Ĺ�̻���ӡ�C(j��)�N�������F(xi��n)�»������I(y��)���ٴ�ӡ�C(j��)�ij�؛����(sh��)�H�����L(zh��ng)��4%����?y��n)��Ї?gu��)��ĩ�����ڣ�PBF���Ј�(ch��ng)�����L(zh��ng)�Լ�ȫ����(n��i)�����������e��DED���O(sh��)���N�������ӡ���ȫ����ԣ������Y��֧���Ĝp�٣������ʾ��ɣ����@һ�r(ji��)��(j��)�e�ܵ��ˇ�(y��n)��Ӱ푣���(d��o)�¹��I(y��)��(j��)��ӡ�C(j��)�Ŀ���؛���^2022���½���9%��

�mȻ�����������e��DED���O(sh��)��İl(f��)؛����2023����ļ���ͬ�����L(zh��ng)��30%������ĩ�����ڣ�PBF����Ȼ���Ҋ�Ľ��ټ��g(sh��)��������2023����ļ������й��I(y��)�����������죨AM���O(sh��)��l(f��)؛����72%���M��PBF�O(sh��)���ڵ��ļ��ȵĿ��l(f��)؛���½���1%�������б����͚W�İl(f��)؛��ͬ���½������Ї�(gu��)�İl(f��)؛���tͬ�����L(zh��ng)��

�Ї�(gu��)����(y��ng)����ȥ��������ȱ��F(xi��n)���ѣ����ڵ��ļ��ȷ������l(f��)؛���^ȥ��ͬ�����L(zh��ng)25%���ְl(f��)���䱾���^(q��)����Ŀǰ��ȫ�I(y��)����PBF��ӡ�C(j��)�l(f��)؛����һ�����ρ�(l��i)���Ї�(gu��)����(y��ng)�̡���2022����ļ����_ʼ����������(y��ng)����ԓ�I(l��ng)��İl(f��)؛���½���20%��2023����ļ��ȣ����ڃɼ��I(l��ng)����I(y��)�����R����(zh��n)����̻���֬�İl(f��)؛��ͬ���½�39%��ԓe�Ј�(ch��ng)���~�_(d��)49%��(li��n)̩�Ƽ���Ҫ�����Ї�(gu��)����Ј�(ch��ng)�N�ۣ���2022���ϰ���İl(f��)؛������������i������(d��ng)��������ˏ�(f��)�K�����⡣�@һe�µ������I(l��ng)����I(y��)3D Systems�^�m(x��)�ܵ����P(gu��n)�I��(y��ng)���I(l��ng)�������I(l��ng)������ƣܛ������(zh��n)����(j��ng)��(j��)������(d��o)�����M(f��i)�ߌ�֧���������������g(sh��)���D(zhu��n)�Ƴ�ȥ�����ԓ�ИI(y��)���S�˾������Ͷ�Yُ(g��u)�I���O(sh��)�䡣

δ��(l��i)һ��Ķ�Ҋ

δ��(l��i)һ��Ķ�Ҋ

���Chris���Y(ji��)��ʾ���S��2024���һ���ȽY(ji��)��,��(du��)2024����S���A(y��)�y(c��)��Ȼ���ء����A(y��)Ӌ(j��),��ע�ڹ��I(y��)�ą��c�ߵ��A(y��)�y(c��)������֔(j��n)������?y��n)����������^��ȫ�����ʽ���(l��i)��(hu��)���׃�������ǣ�Ҳ���S���˿����˷e������ď�(qi��ng)���E��

�Ї�(gu��)�A(y��)Ӌ(j��)����(sh��)�F(xi��n)��(qi��ng)�ŵ�GDP���L(zh��ng)��ͬ�r(sh��)߀������һЩ���ڵ������������纽�պ����I(l��ng)���������췽����S��(hu��)��һЩ�µ�Ͷ�Y������(j��)2024��ȫ��l(f��)؛�����A(y��)�y(c��),���Ѓr(ji��)��ȼ�(j��)�Įa(ch��n)Ʒ������(sh��)�F(xi��n)��λ���L(zh��ng)(���I(y��)��(j��)5%���ж˼�(j��)4%�����I(y��)��(j��)3%�����T��(j��)8%)���S��������M(j��n)һ��ጷţ�2025�ꌢӭ��(l��i)�������L(zh��ng)��2025���e�a(ch��n)Ʒ�����L(zh��ng)�ʶ������^(gu��)10%�����L(zh��ng)�ʌ�������λ��(sh��)(2024����2025���A(y��)�y(c��)�飺���I(y��)��(j��)16%���ж˼�(j��)12%�����I(y��)��(j��)13%�����T��(j��)11%)��Ȼ��, �����2024�ꝓ�������܉���ǰጷţ���ô�����������L(zh��ng)ע�����(qi��ng)��(d��ng)�����Ƅ�(d��ng)���w�l(f��)؛�����L(zh��ng)��

CONTEXT��ȫ�����������Chris Connery����

*����(n��i)�������ԬF(xi��n)��(ch��ng)��ӛ��

CONTEXTȫ�����������Chris Connery������3D��ӡ�O(sh��)��֞�4��(g��)�r(ji��)��e�������T��(j��)��2500��Ԫ���£������I(y��)��(j��)��2500��Ԫ��2�f(w��n)��Ԫ�����ж˼�(j��)��2�f(w��n)��Ԫ��10�f(w��n)��Ԫ�������I(y��)��(j��)��10�f(w��n)��Ԫ���ϣ���

���f(shu��)�����mȻȫ�I(y��)��(j��)��ӡ�C(j��)�ڵ��ļ��ȵij�؛���^��һ���ȣ��h(hu��n)�ȣ��������L(zh��ng)��1%������ȫ�������Ҳ��(d��o)����I(y��)�x��ȴ������½�����Ͷ�Y���Y���O(sh��)�䣬����c��һ��ͬ����ȣ�ͬ�ȣ���؛���½���13%���c���I(y��)��(j��)���R���ƵĆ�(w��n)�}���ж˼�(j��)��ӡ�C(j��)�ij�؛��ͬ���½���7%���ܵ�����ԡ�ͨ؛��ÛӰ푵Ĺ�˾��������˵����Ʒ����(d��o)���I(y��)��(j��)��ӡ�C(j��)�ij�؛���½���32%��Ȼ������(du��)���ۃr(ji��)����2500��Ԫ�����T��(j��)��ӡ�C(j��)��(l��i)�f(shu��)���@�Nڅ��(sh��)�a(ch��n)���˷e�OӰ푣����؛���^��һ��ͬ�����L(zh��ng)��35%����

�����Ѓr(ji��)��e�Ŀ��N���~��(l��i)����������Ȼ��3D��ӡ�C(j��)������Ј�(ch��ng)��ԓ�^(q��)��2023����ļ��ȵİl(f��)؛��ռ����e�N���~��41%�����֮�£��l(f��)�����W�Ĵ�ӡ�C(j��)ռ�N���~��26%���Ї�(gu��)ռ18%�����@����(g��)�I(l��ng)�ȵ^(q��)�У��Ї�(gu��)�Ј�(ch��ng)�������L(zh��ng)���Ѹ��,���ɞ���Ҫ�Ĺ��I(y��)��(j��)�r(ji��)λ�Ј�(ch��ng)���I(l��ng)���ߡ�

���T��(j��)

2023����ļ��ȣ�ȫ��؛��100�f(w��n)�_(t��i)��993,000�_(t��i)�����T��(j��)3D��ӡ�C(j��)����?ji��ng)?chu��ng)�����µļ��ȼo(j��)䛣����У���(chu��ng)�����S��ԓ���ȵij�؛��ͬ�����L(zh��ng)38%�����F(xi��n)����ӡ����̣��c��ͬ�r(sh��)������Bambu Lab���ij�؛�����L(zh��ng)3000%����ԓe���w���F(xi��n)����Ҫ�Ƅ�(d��ng)����֮һ��

����(g��)��ȣ���؛���^2022�����L(zh��ng)19%��ȫ��ͨÛ�����U(ku��)����ԓe��ӡ�C(j��)���Ј�(ch��ng)���A(ch��)��2023�꣬94%�����T��(j��)��ӡ�C(j��)��؛����(l��i)���Ї�(gu��)����(y��ng)�̣�2019���88%��������89%��(l��i)�ԃH�ļҹ���(y��ng)�̣���(chu��ng)�����S���v�S�������ۘ�(l��)�ᡢ����

���I(y��)��(j��)

2023����ļ��Ȍ�(du��)���@һ�r(ji��)��^(q��)�g�Įa(ch��n)Ʒ��(l��i)�f(shu��)����һ��(g��)�D�y�ĕr(sh��)�ڡ��mȻ���I(y��)��(j��)3D��ӡ�C(j��)�ij�؛���ȵ����������L(zh��ng)��21%����ͬ�����B�m(x��)�ھł�(g��)�����½�����ȫ��ͨÛ�Ӹ߲��µı����£��@һ�r(ji��)��^(q��)�g��(n��i)���Ј�(ch��ng)���~׃��������Ҫ�l(f��)�����@һ�r(ji��)��^(q��)�g��(n��i)�����ǰl(f��)�����@һ�r(ji��)��^(q��)�g�c���̓r(ji��)�^(q��)�g֮�g�����I(y��)�I���ѽ�(j��ng)���R(sh��)�������T��(j��)�a(ch��n)Ʒ�����J(r��n)��H�m�������M(f��i)�ߣ����书���c�@һ�r(ji��)��^(q��)�g�Įa(ch��n)Ʒ���ơ�

����(g��)��ȵij�؛�������½���ͬ���½�33%��ȫ��ǰʮ��S�̣�������(chu��ng)��I(y��)Nexa3D�⣩��2023��ij�؛��������2022�ꡣ�����(l��i)�����I(y��)��ӡ�C(j��)�����̱M�ܳ�؛���½���������ͨ�^(gu��)�Ƴ��¹��ܺ���߃r(ji��)���(l��i)�S�ֻ��������롣Ȼ�����@һ������2023�겢δ��Ч����?y��n)�ͨ؛��Û��׃�˽K���Ј�(ch��ng)��ُ(g��u)�I��(x��)�T��

�ж˼�(j��)

��2023����ļ��ȣ��ж˼�(j��)�ij�؛���h(hu��n)�����L(zh��ng)16%����ͬ���µ�7%��ԓe���F(xi��n)����R��һ�����ϵĹ���(y��ng)�̳�؛��ͬ���½�������һ��ij�؛����ƽ���������L(zh��ng)�����У�(li��n)̩�Ƽ��ڇ�(gu��)��(n��i)�Ĺ�̻���ӡ�C(j��)��؛����(qi��ng)�ţ�ȫ����m(x��)���L(zh��ng)���W�T���S��WaxJet��ӡ�C(j��)�������ӣ�Nexa3D�t���������XYZprinting��ُ(g��u)��Polymer Powder Bed Fusion�I(y��)��(w��)��

����(g��)��ȁ�(l��i)����e�I(l��ng)������Ȼ��Stratasys���ٴ��s(li��n)����(li��n)̩�Ƽ���Formlabs��(li��n)̩�Ƽ���Formlabs���I(l��ng)��ԓe�����L(zh��ng)���M���@�ɼҹ���(y��ng)����ԓe�Ќ�(sh��)�F(xi��n)������ӡ����̵�������L(zh��ng)���քe��88%��123%����������(g��)��(x��)���Ј�(ch��ng)�H��(sh��)�F(xi��n)��2%���pͬ�����L(zh��ng)�����ƏS��Stratasys��3D Systems��Markforged��2023������F(xi��n)���ж��O(sh��)���؛���ă�λ��(sh��)�ٷֱ��½���2023����P(gu��n)�I�(q��)��(d��ng)����Formlabs��ԓ��˾�ɹ��؞�����ƽ�r(ji��)�ۺ���۴����ڄ�(chu��ng)�����Ј�(ch��ng)����(li��n)̩�Ƽ��t��ע���������ڲ������L(zh��ng)���Ї�(gu��)�Ј�(ch��ng)��

���I(y��)��(j��)

���ļ��ȣ�ȫ�I(y��)��(j��)��ӡ�C(j��)��؛��ͬ���½�13%����Ҫԭ���Ǿۺ����O(sh��)���؛���½���25%�������Ǿۺ����̻��^(q��)�g�ij�؛�����F(xi��n)ƣܛ��(li��n)̩�Ƽ���3D Systems�Ĺ�̻���ӡ�C(j��)�N�������F(xi��n)�»������I(y��)���ٴ�ӡ�C(j��)�ij�؛����(sh��)�H�����L(zh��ng)��4%����?y��n)��Ї?gu��)��ĩ�����ڣ�PBF���Ј�(ch��ng)�����L(zh��ng)�Լ�ȫ����(n��i)�����������e��DED���O(sh��)���N�������ӡ���ȫ����ԣ������Y��֧���Ĝp�٣������ʾ��ɣ����@һ�r(ji��)��(j��)�e�ܵ��ˇ�(y��n)��Ӱ푣���(d��o)�¹��I(y��)��(j��)��ӡ�C(j��)�Ŀ���؛���^2022���½���9%��

�mȻ�����������e��DED���O(sh��)��İl(f��)؛����2023����ļ���ͬ�����L(zh��ng)��30%������ĩ�����ڣ�PBF����Ȼ���Ҋ�Ľ��ټ��g(sh��)��������2023����ļ������й��I(y��)�����������죨AM���O(sh��)��l(f��)؛����72%���M��PBF�O(sh��)���ڵ��ļ��ȵĿ��l(f��)؛���½���1%�������б����͚W�İl(f��)؛��ͬ���½������Ї�(gu��)�İl(f��)؛���tͬ�����L(zh��ng)��

�Ї�(gu��)����(y��ng)����ȥ��������ȱ��F(xi��n)���ѣ����ڵ��ļ��ȷ������l(f��)؛���^ȥ��ͬ�����L(zh��ng)25%���ְl(f��)���䱾���^(q��)����Ŀǰ��ȫ�I(y��)����PBF��ӡ�C(j��)�l(f��)؛����һ�����ρ�(l��i)���Ї�(gu��)����(y��ng)�̡���2022����ļ����_ʼ����������(y��ng)����ԓ�I(l��ng)��İl(f��)؛���½���20%��2023����ļ��ȣ����ڃɼ��I(l��ng)����I(y��)�����R����(zh��n)����̻���֬�İl(f��)؛��ͬ���½�39%��ԓe�Ј�(ch��ng)���~�_(d��)49%��(li��n)̩�Ƽ���Ҫ�����Ї�(gu��)����Ј�(ch��ng)�N�ۣ���2022���ϰ���İl(f��)؛������������i������(d��ng)��������ˏ�(f��)�K�����⡣�@һe�µ������I(l��ng)����I(y��)3D Systems�^�m(x��)�ܵ����P(gu��n)�I��(y��ng)���I(l��ng)�������I(l��ng)������ƣܛ������(zh��n)����(j��ng)��(j��)������(d��o)�����M(f��i)�ߌ�֧���������������g(sh��)���D(zhu��n)�Ƴ�ȥ�����ԓ�ИI(y��)���S�˾������Ͷ�Yُ(g��u)�I���O(sh��)�䡣

���Chris���Y(ji��)��ʾ���S��2024���һ���ȽY(ji��)��,��(du��)2024����S���A(y��)�y(c��)��Ȼ���ء����A(y��)Ӌ(j��),��ע�ڹ��I(y��)�ą��c�ߵ��A(y��)�y(c��)������֔(j��n)������?y��n)����������^��ȫ�����ʽ���(l��i)��(hu��)���׃�������ǣ�Ҳ���S���˿����˷e������ď�(qi��ng)���E��

�Ї�(gu��)�A(y��)Ӌ(j��)����(sh��)�F(xi��n)��(qi��ng)�ŵ�GDP���L(zh��ng)��ͬ�r(sh��)߀������һЩ���ڵ������������纽�պ����I(l��ng)���������췽����S��(hu��)��һЩ�µ�Ͷ�Y������(j��)2024��ȫ��l(f��)؛�����A(y��)�y(c��),���Ѓr(ji��)��ȼ�(j��)�Įa(ch��n)Ʒ������(sh��)�F(xi��n)��λ���L(zh��ng)(���I(y��)��(j��)5%���ж˼�(j��)4%�����I(y��)��(j��)3%�����T��(j��)8%)���S��������M(j��n)һ��ጷţ�2025�ꌢӭ��(l��i)�������L(zh��ng)��2025���e�a(ch��n)Ʒ�����L(zh��ng)�ʶ������^(gu��)10%�����L(zh��ng)�ʌ�������λ��(sh��)(2024����2025���A(y��)�y(c��)�飺���I(y��)��(j��)16%���ж˼�(j��)12%�����I(y��)��(j��)13%�����T��(j��)11%)��Ȼ��, �����2024�ꝓ�������܉���ǰጷţ���ô�����������L(zh��ng)ע�����(qi��ng)��(d��ng)�����Ƅ�(d��ng)���w�l(f��)؛�����L(zh��ng)��

(؟(z��)�ξ���admin)

��һƪ��Protolabs�l(f��)3D��ӡڅ��(sh��)��(b��o)�棺�Ј�(ch��ng)Ҏ(gu��)ģ�_(d��) 248 �|��Ԫ����ӭ��(l��i)�S��l(f��)չ��

��һƪ����AM����3D�����ӡ���Gɫ������

��һƪ����AM����3D�����ӡ���Gɫ������

���P(gu��n)��(n��i)��

����(b��o)�棺ȫ��3D��ӡ�t(y��)��

����(b��o)�棺ȫ��3D��ӡ�t(y��)�� ճ�Y(ji��)������3D��ӡ�S�̷��A

ճ�Y(ji��)������3D��ӡ�S�̷��A һ�Ŀ����t(y��)��3D��ӡ���

һ�Ŀ����t(y��)��3D��ӡ��� ���K���������Q1�I(y��ng)����1

���K���������Q1�I(y��ng)����1 VoxelMatters����(b��o)�棺��

VoxelMatters����(b��o)�棺�� AM Research��(b��o)�棺3D��ӡ

AM Research��(b��o)�棺3D��ӡ

- ������(b��o)�棺ȫ��3D��ӡ�t(y��)���Ј�(ch��ng)Ѹ�Ͱl(f��)չ

- ��ճ�Y(ji��)������3D��ӡ�S�̷��A��2024��?du��)I

- ��һ�Ŀ����t(y��)��3D��ӡ�������(gu��)�a(ch��n)3D��ӡ

- �����K���������Q1�I(y��ng)����1�|Ԫ��ͬ����

- ��VoxelMatters����(b��o)�棺��������������

- ��AM Research��(b��o)�棺3D��ӡ�Ј�(ch��ng)Ҏ(gu��)ģ�� 20

- ��ȫ��3D��ӡ�ИI(y��)������ͻ��1500�|Ԫ����

- ����(gu��)��(n��i)����3D��ӡ�۲�����������Ş��²�

����(n��i)��

- ������(b��o)�棺ȫ��3D��ӡ�t(y��)���Ј�(ch��ng)Ѹ�Ͱl(f��)չ

- ��ճ�Y(ji��)������3D��ӡ�S�̷��A��2024��?du��)I

- ��һ�Ŀ����t(y��)��3D��ӡ�������(gu��)�a(ch��n)3D��ӡ

- �����K���������Q1�I(y��ng)����1�|Ԫ��ͬ����

- ��VoxelMatters����(b��o)�棺��������������

- ��AM Research��(b��o)�棺3D��ӡ�Ј�(ch��ng)Ҏ(gu��)ģ�� 20

- ��ȫ��3D��ӡ�ИI(y��)������ͻ��1500�|Ԫ����

- ����(gu��)��(n��i)����3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�(ch��ng)2025����������(sh��)��(j��)���A(y��)

- ��2024��Q4 Xometry3D��ӡ�Ј�(ch��ng)�������L(zh��ng)��

���]��(n��i)��

���ϴ�W(xu��)��������

���ϴ�W(xu��)�������� ����(gu��)��(y��ng)�ÿƌW(xu��)���g(sh��)

����(gu��)��(y��ng)�ÿƌW(xu��)���g(sh��) 2023������(gu��)3D��ӡ

2023������(gu��)3D��ӡ �\Մ3D��ӡ���g(sh��)��

�\Մ3D��ӡ���g(sh��)�� ��(j��)SmarTech�u(p��ng)����

��(j��)SmarTech�u(p��ng)�������c(di��n)��(n��i)��

- ��AMR��(b��o)��2024������(gu��)��(gu��)����3D��ӡֱ��֧

- ��������������״�һ��ќ�(zh��n)�_��Ф���~�Z(y��)

- ����ҹ��������a��һ���_��Ф�����Z(y��)���

- ���������´�һ���_��Ф�����Z(y��)����䌍(sh��)

- ��3D��ӡ��δ��(l��i)��2022��l(f��)չڅ��(sh��)

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�(gu��)3D��ӡ�ИI(y��)�l(f��)չ�F(xi��n)��l(f��)չǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�(gu��)3D��ӡ�l(f��)չ�F(xi��n)�څ��(sh��)

- �����LCD 3D��ӡ���g(sh��)�\(y��n)��Խ��(l��i)Խ�V����