3D��ӡ����ߟ�� ���߉�����{���Ј������ɣ�

11�·��ԁ���3D��ӡ���������Ј��Pע�����գ�ԓ��K���w�q���ٶȽӽ�2%��24ֻ�ɷݹɌ��F�ϝq���к��_��22.17+10.02%���I�룩�������C����17.02+10.02%���I�룩���ݝqͣ���y���Ƽ���13.25+5.49%���I�룩���y��ɷ���11.13+5.30%���I�룩�q��Ҳ����5%���ϣ��քe��5.49%��5.3%�����⣬ͨ�_������29.59+4.89%���I�룩��4.89%�������B�ɷ���17.62+4.38%���I�룩��4.38%�����|���ɷ���15.37+4.06%���I�룩��4.06%�����A�Д�����38.70+3.42%���I�룩��3.42%��������_��37.80+3.00%���I�룩��3.00%�������L�ɷ���29.96+2.92%���I�룩��2.92%�����ش��C����17.30+2.91%���I�룩��2.91%�����ߘ��ɷ���20.27+2.58%���I�룩��2.58%�������\������46.60+2.58%���I�룩��2.58%�����FҲ�^��ͻ����

�Y�������棬���գ�����15ֻ3D��ӡ����ɳʬF����Y��������B�ݣ�13ֻ���ɴ���Y�������볬1000�fԪ�����У��к��_�������C�����y���Ƽ����y��ɷݴ���Y�����������5000�fԪ���քe��13428.96�fԪ��9192.97�fԪ��8547.72�fԪ��5028.03�fԪ������4ֻ������Ӌ����Y��������36197.68�fԪ��

���ˣ��I����ʿ�ձ鿴���ИI�lչǰ�����h�e�O���֣��C�ρ�����Ҫ�������߉��

һ�ǃɴ�ʢ��ͬ�r���_���¼������ٶ��cȼ�Ј���3D��ӡ����ɵğ��顣2015��������ڇ��H3D��ӡ���gչ�[������ӑ����11��25����11��27�������ڕ�չ����¡���e�С�չ��������չʾȫ������3D��ӡ�aƷ�ͼ��g��չ��ͬ���e�k�Ї����H3D��ӡ���g�߷�Փ����

����ȫ��3D��ӡ�a�I朘�����ɣ���ÿ��ɵ�������ܿ������ϡ����g��aƷ�ϵ��ش�ͻ�ƣ��ИI����Ҫ�ȴ���ֻ����׃���|׃���w�S��δ��3D��ӡ�ИI�Ԍ����ָ������L��2018��ȫ��3D��ӡ�N�ۿ����댢ͻ��100�|��Ԫ��2020�꿂���댢�_��214�|��Ԫ����ͺ����L���_32%���S���ИI��ُ�ij��m�������aƷ���Q������Ȝp������ă��ݕ������@�������30%������������ȫ�܉�������

���Ǯa�I���������ܼ��Ƴ���3D��ӡ������֧�����ߵ��Y��֧���档8�·ݣ�����Ժ������ˏ����և���Ժ���}�v����ӑՓ�ӿ�lչ���M�����c3D��ӡ�Ȇ��}���Ƽ��������P���T���ڌ����c�аl�Ŀ3D��ӡ�M����헣�11��23�Շ���Ժ�l�����P�ڷe�O�l�]�����M���I���üӿ������γ��¹��o������ָ����Ҋ���ᵽ�ӿ�3D��ӡ�a�I�lչ��

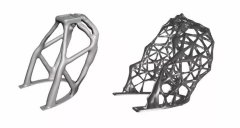

�����ИI�F���Ƽ��˴������H����I���^�߶˿���Ժ�������̘I���ͼ��g����������Äو��������γ��ˮa�I�Ϳ��е����Ի��ӡ�

���Ǽ��g�_Դ�͌��������ѽ����_�����漉��ӡ�C�ľ��Ј���������ֱ�������ڹ��I�I��Ҳ�ё��ó��졣��һ�����Ƅ�ֱ������Ĺ��I���I���ã��_����3D��ӡ��ȫ�沽�빤�I���죬������g�O��V韡�

ֵ��һ����ǣ������Cȯ��10.44+0.58%���I�룩��ʾ��Ŀǰ���ȶ����Ј�����3D��ӡ��̎�����}Ͷ�Y�������A�Σ��漰������O��͑��÷���������w���档3D��ӡ�O����Ŀǰ�҇�������I�lչ���^�õ��I���h���c�Pע�C������83.90+0.36%���I�룩���A�Д��ء��A���Ƽ���18.51+1.82%���I�룩���к��ؙC��22.81+1.42%���I�룩�������ɷ���34.59+0.03%���I�룩����Դ�Cе��27.76-0.82%���I�룩�����L�ɷݵȡ�

�к��_�����y�I�����R�����Pע�I���Mչ

1.�¼���

��˾�ϰ���I��2.58�|Ԫ��-5.60%����������0.10�|Ԫ��-76.69%����EPS��0.025Ԫ/�ɡ�

2.�҂��ķ����c�Дࡣ

����ȃ�������������A�ڣ�ȫ��1�|����Ŀ�ˉ����^��

��һ���I���������F�R�����y�I���Ј����R����

��˾�ϰ���I���������۷Ǻ���������F����»�������ԭ����Ҫ���ܵ���˾���y��˾�߾���GNSS��늜y�L�I�յ����ۡ�������험I��2014��I��ռ�ȼs70%�����������m���Ϸ��y�L���Ϻ��A�y�ȸ������ֵļ��M�Ј����ԣ���ס�Ј����~����˾�����P�aƷ��ë���ʰ��S��r����F�^������»��������°���ԓڅ�ݲ�����Ч���⣬��˾ȫ��1�|�ă�����Ŀ�ˌ����R�^������

���������S����aƷ�Ј���u�_����δ�����L���ڡ�

���^һϵ�е��Ј��ƏV���������S����aƷ�Ј�������y��+�z�y�����Ʊ�����˾�{���I�ȵĮaƷ���g�ͱ��ػ����Ճ��ݣ�2015���ϰ���aƷ�N��ȡ���^�����L��������������Ј�����s��10�|���ң������Ј��s��100�|��Ҏģ��Ŀǰ�����Ј����Ժ���aƷ��������δ���S�����a�aƷ�ij�������ƣ����^�ߵ��ԃr�ȱ،����l���ȿ͑�ُ�I�����Ј����L������

�����������M�ø��������I��ͻ�ơ�

��˾�ϰ�������M���ڠI��ͬ�Ȝp��5.6%����r�£��Դ�����L30.45%����Ҫ����鹫˾���e�O���M�ڶ����������S�������x���҃ȶ�λ��Q�������®aƷ���аl������δ�����S����˾�¼��g������أ����P�Ј���������_�،��������˾�I����

���ģ�������ُ���𣬓�ռ���g��Ϣ�a�I�Ƹ��c��

��ʮ���塱�ԁ���������Ϣ�a�I�aֵ�������30%���ҡ�δ���ИI�Ԍ�����20%���ϵďͺ����٣�2020�꿂�aֵ���^8000�|Ԫ���ɞ���������L�c����˾ץס�ИI�C�����������a�I��ُ����ͨ�^��ُ�ؽM�����������a�I���֣����조Ӳ��+����+ܛ��+��Q����+���ա���ȫ�a�Iģʽ����ռ���g��Ϣ�a�I�Ƹ��c��

3.Ͷ�Y���h��

�AӋ��˾2015-2017���EPS�քe��0.08Ԫ��0.11Ԫ��0.13Ԫ����ǰ�Ƀr����PE�քe��207x��151x��128x���״θ��w���o�蹫˾��֔�����]���u����

�y���Ƽ���CNC�_��δ���µ����L�c

�¼���

3��11��������˾�l��2014����Ȉ�棬����ڃȹ�˾���F�I�I����11.07�|Ԫ��ͬ�����L14.31%����������2376�fԪ��ͬ�����L97.31%��EPS��0.12Ԫ/�ɡ�

�c�u��

�۷Ǻ�˾�������»���Ҫ�����½��Ŀ�����M�����𡣱��ڃ�������2375.87�fԪ�����������a���p���2248.57�fԪ���۷Ǻ��������586�fԪ����ȥ��p��11.89%����Ҫ�������K��ļͶ�Ŀ�����M��֧���^��δ���_���A��Ч�棬��ɽ���Z�¹�˾Ͷ�aǰ���M���^��3D��ӡ�Ŀ�аlͶ���^�࣬�ə༤���ڙ��M�Ô��N��ؔ���M�����ӡ�

CNC�I�ճɞ鹫˾�µ����L�c����˾��얹̺͔U��F�и��Թ��������ИI�Ј����~��ͬ�r���������g���º͌���Ͷ�Y���ٝB��LED��3D��ӡ�Լ�CNC���پ��ܽY�������T�����d�I�鹫˾δ���_���µ��������L�c�����m���ƹ�˾��ӯ����������8�·����Y�����d������_ʼ�漰CNC�I���ԁ���ԓ�I��ȡ���˿��ٵİlչ��2014���d������ѠI�I����6219.93�fԪ��������998.26�fԪ���ѳɞ鹫˾�µĘI�����L�c���b��ԓ�I����̎�ڿ��ٰlչ�A�Σ��AӋδ����˾�I������ȡ�ø��ٰlչ��

3D��ӡ���M������I���촹ֱһ�w������ƽ�_��Ŀǰ��˾�аl��ABS��PLA�����Ƃ乤ˇ�ѻ����_�����M����ʽ���a�A�Σ��ь��FС�����Č����N�ۣ�PVA���ļ�PA��ĩĿǰ̎����ԇ�A�Σ��䷽���Ƃ乤ˇ�����Mһ�����ơ�2015�꣬��˾�M���÷ǹ��_�l�йɷ�ļ���Y�����3D�a�I���аl���ģ�̽��������Ϣ�W�j���g����3D��ӡ���գ����O���ڴ�ͨ��ֱ��������ͨ����ˮƽ�rֵ�ͨ����һ�w���a�I���W����ƽ�_�����ٌ��F�F�г���aƷ�Įa�I���ƏV����ͨ�^�a�I���Č��F�����аl�Mչ�IJ����U��

LED�I�����LѸ�͡�14��LED���P�aƷ�I�I����4381.84�fԪ�������^ȥ�����L7.5����ë����17.10%�����뼰ë���ʵ����҂�ǰ���A�y����Ҫ�����ڮaƷ��Ʒ�ʵ��ڴ�ǰ�AӋ��������a�ɱ������AӋ�S����˾���g���Ƶȸ�����Ͷ�룬���ܺܿ�Ť̝�������L��څ�ݡ�

���{15-16��ӯ���A�y���S�֡��������]���u������˾CNC�I�հlչ�����҂�֮ǰ�A�ڣ����AӋδ���Ԍ����ֿ������L���҂����{��˾15-16��I���AӋ��0.56Ԫ��0.78Ԫ���������¹Ƀr��PE�քe��40��28������˾���������g���º͌���Ͷ�Y���ٝB��LED��3D��ӡ�Լ�CNC���پ��ܽY�������T�����d�I�鹫˾δ���_���µ��������L�c�����m���ƹ�˾��ӯ���������҂��S�ֹ�˾���������]���u����׃�����{Ŀ�˃r��28Ԫ��

�y��ɷݹ�˾������c�u��̝�pԴ�ڳɱ��ϝq���o���a��ጷ�

Ͷ�YҪ�c��

�¼�����˾��2015��8��26�Ռ���l�������˾���F�I�I����7.21�|Ԫ��ͬ�����L4.55%�����F�w����ĸ��˾�ɖ|�ă�������-3019.94�fԪ��ͬ�Ȝp��174.38%������ÿ�������-0.08Ԫ/�ɣ�ͬ�Ȝp��172.73%�����������A���飺�M�Թ�˾3.74�|�ɞ���������Y�����e����ȫ�w�ɖ|ÿ10���D��12�ɡ�

�Ŀ�D�̣��ɱ���������̝�p������ڃȣ���˾���F�I�I����7.21�|Ԫ��ͬ�����L4.55%�����Fë��4491.15�fԪ��ͬ�Ȝp��57.71%���I�I������-3028.24�fԪ��ͬ���½�164.47%����˾����̝�p��ҪԴ�ڹ�˾ļͶ�Ŀ�����O���_ʼӋ�����f��ͬ�ȹ̶��Y�a���f������ӣ����ҹ�˾ļͶ�Ŀ���O����m�_ʼԇ���a�{ԇ��������ڮaƷ��Ʒ��ͬ�ȴ�����ͣ����a�ɱ�����������Ķ�ʹ�àI�I�ɱ��������15.89%���Ĺ�˾�aƷ�Y���Ё������X�Ͻ��ͺϲ����N����ͬ�����L21.23%���X�Ͻ�Ǐͺϲ���ͬ���½�15.56%�����ڇ����վ���O���t�������X������ُͺϲ����N����ͬ���½�50.75%��

���M���ӷ����A�ڡ�����ڃȣ���˾���M�������ӣ�����ؔ���M�Þ�841.86�fԪ��ͬ�����L2594.10%����Ҫ����ļͶ�ĿͶ�����ӣ���؛�������y�н�����ӣ��N���M�Þ�1951.03�fԪ��ͬ������12.18%����Ҫ���ڱ��ڃȆT�����Y���������k���M���������ӣ������M�Þ�4084.76�fԪ��ͬ�Ȝp��9.2%����Ҫ�����ڹ�˾�s�p�k���M�������M�á�

�����������@���ġ��عɹɖ|�����H������������2015��4��29�ա�30����Ӌ���ֹ�˾�ɷ�150�f�ɣ�ռ��˾���ɱ���0.4%����һ���Є��������{�������й�˾�ɷ�1.58�|�ɣ�ռ��˾���ɱ���42.34%����Ӌ���й�˾�ɷ�2.24�|�ɣ�ռ���ɱ���59.85%��ļͶ�Ŀ�a����ጷš���˾ļͶ�Ŀ��a20�f���Ӊ�ʽ���ُͺϲ��ϔU���Ŀ����ӋͶ��6.58�|Ԫ���Ŀ�M��52.63%���AӋ����2015��9��30�տ��_�AӋʹ�à�B���S����˾�Ŀ����Ͷ�a���N�����댢�����@�����L��

�S�֡��I�롱��Ͷ�Y�u������˾��Ҫ�����X�Ͻ��ͺϲ��ϡ��X������ُͺϲ����Լ��X�Ͻ�Ǐͺϲ��ϵ��о������a���N�ۡ��S��ļͶ�ĿͶ�a���a�ܴ�����L��ӯ�����������ߡ����]����˾�a��������2015����ȫጷ��Լ����I������L������ͬ�r��˾����3D��ӡ������o�蹫˾�h��ͬ�I�Ĺ�ֵ���҂��AӋ��˾2015-2017��EPS�քe��0.02Ԫ��0.35Ԫ��0.44Ԫ���҂��o��Ŀ�˃r24.45Ԫ������2016��70��PE���S�֡��I�롱��Ͷ�Y�u����

�L�U���ء��ӹ�˾̝�p���L�U��ļ���Y��Ͷ�Y�ĿͶ�a�L�U���������I����L�U���Ŀ�аl�L�U��

ͨ�_������ѥ�ӽK��أ�ȫ���D��܊����Ϣ�����Ԅӻ���δ�팢�ɞ����܊Ʒ��˾

�I�������A�ڣ�һ���ȃ�����������L��

��˾2014�ꌍ�F�I�I����10.52�|Ԫ��ͬ�����L14.62%�����F�w����ĸ��˾�ă�����-1659.5�fԪ��ͬ�Ȝp��263%��EPS��-0.1Ԫ���I�������A�ڡ�����������p�٣���Ҫԭ��鹫˾ë�����½���Ӌ���Y�a�pֵ�pʧ���¡�

��˾2015��һ���Ȍ��F1.75�|Ԫ��ͬ�Ȝp��27.86%�����F�w��ĸ��˾��������117�fԪ��ͬ�����L83.61%�������A�ڡ�

���y���Iӯ�������½���15�������|������

��˾2014��C��ë���ʞ�12.84%���^ȥ��ͬ���½�2.4���ٷ��c��ë�����½���Ҫԭ����ИI���w���f���R�a���^ʣ���aƷ�r���½���

��˾�e�O�Ƅӂ��y���I��������ͨ�^�p�T��Ч���{���aƷ�Y�������I�������˾���K����ģ�ߡ����K�͂�늚�����˾���¹��S�������Ͷ�a���®a�I�����µ��L�����L�c��15����y���I�����|������

ȫ���D��܊����Ϣ�����Ԅӻ������ɞ����܊Ʒ��˾��

��˾���m���M܊����Ϣ�������ܻ��b���D�͡��ѽ���ӆȡ�������Ѓ|������Ϣ���g�ɷ�����˾60%�ə���������M܊���_����Ϣ��ȫ�Ј����������ُ���ɞ鹫˾�lչ܊����Ϣ������Ҫƽ�_�������������ͨ�_�_�����Ƽ�����˾���ԡ����ڶ�ܾS�o���B��Ԫ���͡��p���b����̎ͻ܇����헼��g��ͻ�ƿ��M܊�܊���侯܇�v�Ј��������鹫˾�lչ܊�����ܻ���Ҫƽ�_��δ����˾�Ԍ�ͨ�^��ُ�沢�ͼ��g���ϵȷ�ʽ����܊����Ϣ�������ܻ����İlչ���ԡ�

Ͷ�Y���h���I��-AͶ�Y�u����6����Ŀ�˃r40Ԫ���҂��AӋ��˾2015��-2017���EPS�քe��0.35��1��1.25Ԫ����˾�Զ��D��܊����Ϣ�����Ԅӻ�����ͨ�^��ُ�沢�ȷ�ʽ���m���M�D�͡�

�L�U��ʾ���D�Ͳ��_�A�ڣ��I������»���

���B�ɷ������Ȉ��c�����w�I�����m�Љ������b�I�ղ�����I

���w�I���Љ������b�I��ǰ�����ڡ��ܺ��^���������c�ИI����ȵ���Ӱ푣���˾�нӵ��Ŀӆ�Μp�١�ʩ���M�ȷž���2015��ǰ�����Ȍ��F�I�ռs75.6�|Ԫ��ͬ��-23.8%�����w�ك����s5.9�|Ԫ��ͬ��-19%����Q3�I�ռs22.3�|Ԫ��ͬ��-38.69%�����w�ك����s1.1�|Ԫ��ͬ��-58.09%�����d���A�ڡ����]��˾2015Q3��������»���ȫ��I���AӋ�����A�ڣ����{��˾2015/16��EPS��0.72/0.74Ԫ��ԭ0.92/1.10Ԫ�������]��˾��Ģ��+����u���죬δ���AӋ����Ч�ƄӼ��b�I�հlչ���Ҷ�Ԫ�I���Mչ����������ɱȹ�˾PE��PS��ֵ���o�蹫˾2015��28��PE��Ŀ�˃r���{��20.16Ԫ�����֡�

ë�����»����լF�ȸ��ơ�ǰ�����ȹ�˾ë���ʞ�17.79%��ͬ��-0.52pct����Q3ë���ʞ�16.84%��ͬ��-2.41pct�����»��������@����Ҫϵ����Ҏģ�տs����험I��ë���ʻ��䡣��˾���g�M�����y�ж��ڴ���½������ڽ�����Ӽ��I���ƏV��ԭ�����������Y�a�pֵ�pʧ����pС���������½������о��⡣��˾Q3�լF�ȼs86.91%��ͬ��34.6pct���h��27pct�����@ʾ�ؿ����������ӏ���

��Ģ��+���Mչ�������T��������m���ơ���Ģ��+�������аl���ńӔ���չʾϵ�yͨ�^�ľS���ӌ��F�������w����������Ҋ�����ã��B��mBIM�cTFTB��ܛ�������F�ĠI�N��ʩ��������ȫ��λ���w��������Ģ��+���lչ���졣Ŀǰ�����̡�110�Ӱ塱�����ѽӽ��깤����˾���д�خa�Ѻ������Ժ����f�h���͇���֪�����͵خa��Ҳ��ǢՄ֮�С���˾2015�ꌍʩ���چT���ֹ�Ӌ�����������L�ڼ���C�ƽ������鹫˾���L�ژI�հlչע�������

�L�U��ʾ���I���D�Ͳ����A�ڣ��ИI����ȳ��m���ԡ�

(؟�ξ���admin)

3D��ӡ������@ô���꣬

3D��ӡ������@ô���꣬![�I��1.553�|��Ԫ�s�]��CEO��Stratasys�l��2019���һ����ؔ��](http://www.changeyou.cn/uploads/allimg/190508/1_050Q611462307.jpg) �I��1.553�|��Ԫ�s�]��CEO

�I��1.553�|��Ԫ�s�]��CEO �ɷN�OӋ����ͬ�����ܣ�ͨ

�ɷN�OӋ����ͬ�����ܣ�ͨ ��ɖ|�ӽ�1�|Ͷ�Y����C

��ɖ|�ӽ�1�|Ͷ�Y����C 3D��ӡ����һ��Ͷ�Y�����L

3D��ӡ����һ��Ͷ�Y�����L 3D Hubs�I��1800�f��Ԫ��C

3D Hubs�I��1800�f��Ԫ��C- ��3D��ӡ������@ô���꣬����ʲô�r��

- ���I��1.553�|��Ԫ�s�]��CEO��Stratasys

- ���ɷN�OӋ����ͬ�����ܣ�ͨ�^�������ֱ

- ����ɖ|�ӽ�1�|Ͷ�Y����CEO���Σ�����

- ��3D��ӡ����һ��Ͷ�Y�����L�� ��Iӯ��

- ��3D Hubs�I��1800�f��Ԫ��C݆�Y���Ƅ���

- ������˹��ȫ��3D��ӡ������EOS��ʼ

- �����I3D��ӡ�C������Markforged���D݆8

- ������+�����p�ӣ�3D��ӡ�Ј������ٱ�

- ��3DSystems2018��I��6.877�|��Ԫ������