3D��ӡ���}�о�ϵ�Ј��֮һ3D��ӡ���[�������е��������췽ʽ

�r�g��2016-03-24 11:36 ��Դ���ϘO�� ���ߣ��Ї�3D��ӡ�W ��x����

�о�������Ŀ��

3D��ӡ�ֱ��Q���������죬��һ�N���͵����췽ʽ��ʼ�������o 80��������^ 30����İlչ�����g�ѽ����^���죬���V�������ں��졢܊�����t�����I��ͬ�rҲ���������c�҂�����ϢϢ���P���Ļ������I��2015�� 2�£����Ų����l��ί��ؔ�����ϰl����������������a�I�lչ���MӋ����2015-2016�꣩����8�·ݣ���ˏ��������և���Ժ���M�����c 3D��ӡ���}�v���� ȡ�����P���Ҍ��� 3D��ӡ�Ľ�B���҂�����δ�팢���и���ķ������߳��_��֧�և��� 3D��ӡ�İlչ��ԓ�ИI����ӿ�F��һ���������I�����Ј����F����δ����꣬ȫ�� 3D��ӡ�Ј�Ҏģ������������^�m������ 30%���ϣ����Ȅt���^ 40%�����P���|��I�I�����لt�h�����ИIƽ��ˮƽ��

�����܉��Ј��� 3D��ӡ�и���ֱ�^���J�R��ͬ�rҲ���ˌ��F�Y���ͮa�I�����ýY�ϣ��A���Cȯ���ڌ� 3D��ӡ�M��������������������L�� 40��҇��ȃ��| 3D��ӡ��I�����E�鲼ȫ�� 20�������У��г̔��f������c���P��I��������ϵ��ͬ�r���ռ������˴���һ���Y���҂�ϣ��ͨ�^�@Щ�о����܉�ʹ�Ј������˽��@�����г�����ИI��ͬ�rҲϣ���܉�����Y�������������҇� 3D��ӡ�a�I�İlչ�����҇�������I�����~�Mؕ�Iһ��������

�҂����m߀���l��һϵ�� 3D��ӡ���P�о���棬���w���g�����á��Ј���������֡�δ���lչڅ�ݼ����c��˾�о��ȃ��ݣ���Ո�ڴ���ͬ�rҲϣ������������F��Ҋ��

Ŀ�

һ��3D��ӡ��B .......................................................................................................................................................................... 4

1�����gԭ�� ......................................................................................................................................................................... 4

2�����ge ......................................................................................................................................................................... 5

����3D��ӡ�lչ�v�� .................................................................................................................................................................. 6

1�������A�Σ�1984����ǰ�� ............................................................................................................................................. 6

2���lչ�A�Σ�1984-2006�� ................................................................................................................................................ 6

3�����L�A��2007���� ................................................................................................................................................. 6

����3D��ӡ�a�I� ...................................................................................................................................................................... 9

1��ȫ�� ................................................................................................................................................................................. 9

2���Ї� ................................................................................................................................................................................. 9

3���ИI����·��................................................................................................................................................................ 10

[size=12.0000pt]�D��Ŀ�

�D�� 1: ���y��ӡ�c 3D��ӡ���� ............................................................................................................................................... 4

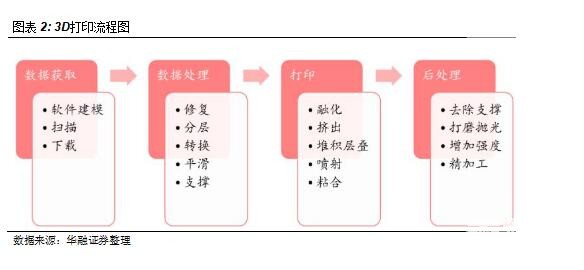

�D�� 2: 3D��ӡ���̈D ................................................................................................................................................................. 5

�D�� 3��3D��ӡ���ge ........................................................................................................................................................... 5

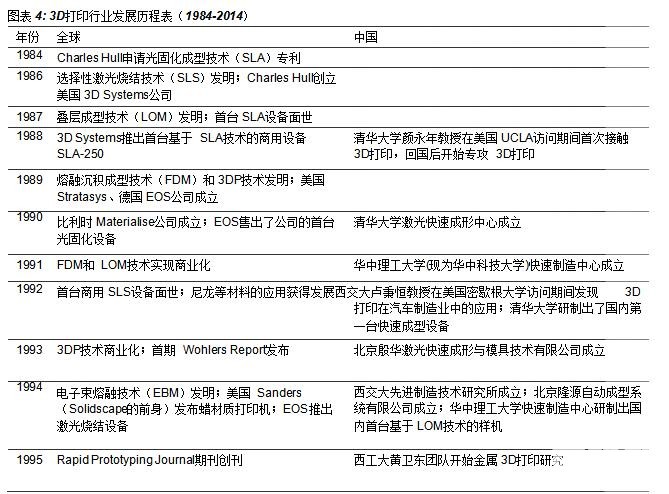

�D�� 4: 3D��ӡ�ИI�lչ�v�̱���1984-2014�� ....................................................................................................................... 7

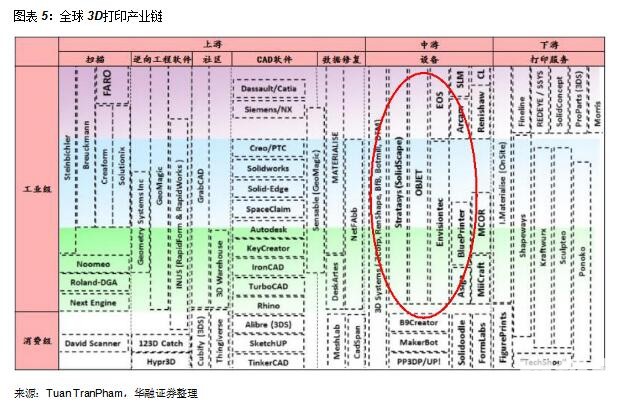

�D�� 5��ȫ�� 3D��ӡ�a�I� ...................................................................................................................................................... 9

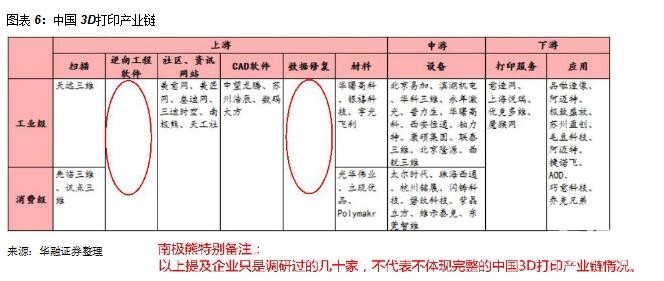

�D�� 6���Ї� 3D��ӡ�a�I� .................................................................................................................................................... 10

�D�� 7: 2014��ȫ�I���S���Ј����~ ................................................................................................................................ 10

�D�� 8��3D SYSTEMS�� STRATASYS������·�� ............................................................................................................. 11

�D�� 9�����R���S 3D��ӡ���BȦ ............................................................................................................................................ 11

һ��3D��ӡ��B

1�����gԭ��

3D��ӡ�W������������߿��ٳ��ͣ���һ�N�����˙Cе����ӡ�ܛ�������ϵȶ����W�Ƶ����켼�g���������죬���˼�x���������Ӳ��ϣ��ԏğo���еķ�ʽ��������������ИI�Ļ��������࣬С�������ИI�������ѻ���ˇ�������Կ������������졣���������c�yԇ�f���������켼�gί�T����ASTM F42������������Ķ��x�ǣ�һ�N�c�p�������෴���������S�����Ѳ��ϼ���һ�w�����a�^�̡������@һ�������x�������������ɔ����ӡ�3D��ӡ�䌍�͂��y��ӡ�C��ƣ������ɔ�����Ӳ����ɴ�ӡ���Ҷ�������ܛ�����Cе����Ӷ����W�ơ��������ڴ�ӡ���Ϻ�ԭ���ϴ��ژO��IJ��3D��ӡ���Ͽ��Է֞���ٺͷǽ��كɴ���ΑB�����̑B��Һ�B����ĩ�ȡ�ÿһ��ό���һ�N���N��ӡԭ������ˣ�3D��ӡ�ڏ��s�̶����h�����y��ӡ��

3D��ӡ����һ����������@ȡ������̎������ӡ�ͺ�̎���Ă����E��ǰ�ɂ����E��Ҫ�漰ܛ����W�����g�����������E�漰���ϡ��Cе����ӡ�ǰ�������E���o��ɣ��κ�һ���h�����چ��}����Ӱ푴�ӡ����K�Y������̎�����E�����Dz��Â��y�ӹ���ʽ���ƴ�ӡ��Ʒ�����^�����ԡ����ڴ�ӡ���E���漰�ļ��g���I����V�����ИI�ȵ��Pע�c�ձ鼯���ڴ�ӡ���E��3D��ӡ�ĺ��ļ��g���Ҳ���@���@һ���E�lչ��

2�����ge

3D��ӡ���g�lչ����������Ļ��A���ѽ���������ʮ�N��ӡ���g��ASTM F42�������켼�gί�T������l���ġ��������켼�g�˜��g�Z����ASTMF2792-12a���Ѵ�ӡԭ���֞��ߴ�������ļ��g�����Ԛw���@���ԭ����

����3D��ӡ�lչ�v��

1�������A�Σ�1984����ǰ��

3D��ӡ���g����Դ�����ݵ� 19���o���ڡ��zӰ���g�l���ã��l�����_ʼ�Lԇ��Ό����S�D���D�������S�D�� 1860�꣬������ FrançoisWill��me�״��OӋ��һ�N��Ƕȳ���ķ����@ȡ���w�����S�D�� 1892�꣬Joseph Blanther�l������Ϟ��ӯB�ķ��������ȸ߾����ΈD�ļ��g��1904�꣬Carlo Baeseע����һ��øй�����������ϼ��Č�����20���o 60������������ؠ��o���о�����Battelle Memorial Institute���_չ��һϵ�еČ�ԇ�D�ò�ͬ���L�ļ������̻�������֬����ԭ���ѽ��dz��ӽ����ڵĹ�̻����ͼ��g���������ܵ�Ӌ��C�����⡢���ϵ��I��ļ��g���ƣ� 3D��ӡ�t�t�]�Ќ��|�Եİlչ��1870�� 1984��֮�g��������ע�Ե����P�ļ��g�������� 20헡�

2���lչ�A�Σ�1984-2006��

1984��1989�������r�g�3D��ӡ����ĵ�4���������gSLA��SLS��FDM��3DP���^�������������g�����^ 1984����ǰ������ӣ��ИI�ɴ˲����˳�ʼ�lչ�ڡ�3D Systems��Stratasys��EOS����I�������_���� 3D��ӡ�̘I���r����ͬһ�r�ڵ��Ї��������A��W���A�пƼ���W��������ͨ��W�ȸ�У��������о��F��_ʼ�о� 3Dӡ�������Ƴ��������ٳ��͵ĘәC���@Щ������| 3D��ӡ�ĸ�У�о������γ��������� 3D��ӡ�ġ�������ɡ���3D��ӡ�� 1996�� 2006��ʮ���g���v�˿��ٰlչ�� LENS��DLP���¼����F����ע�ض��I������M��˾ӿ�F���磺Objet��Polyjet���g����Z Corp.��3DP���g����Arcam��EBM���g����Envisiontec��DLP���g���ȡ����I���O��ij����ٶȡ��ߴ�����ضȴ���������ۃr�S�����^��ˮƽ���^������SLA�� SLS���g�_ʼ��������܇���X�ơ����յ��ИI�����Ї����@һ�r�� 3D��ӡ�ļ��аl���Ը�У������һЩ��У��I�Lԇ�a�I���������ڇ��Ȍ�3D��ӡȱ���J֪�ȣ��a�I�����M�̾������� 3D��ӡ�ѽ��_ʼ�����ڱ��y���錚�OӋ���I���@һ�r�ڇ��ȳ��F���Ј�������I�����Ϻ�̩���S������̫���r���ȡ�

3�����L�A��2007����

2007���_ʼ���ИI�M����ٳ��L�A�Ρ�RepRap�� Fab@Home�_Դ�Ŀ�ij��F�� FDM�������ڵ����أ��Ƅ������漉 3D��ӡ�Ј����ٰlչ���ھ���ӡ�����@һ�µ��̘Iģʽ���F�������O��S���_ʼ���]�µ����L�c����ҕ��ӡ���գ���ُͬ�ИI��˾��2013���������y�W���R�ć����������v�� 3D��ӡ�����µĸ߳����˺������r�g�3D��ӡ���й�˾�ĹɃr���v���^ɽ܇���顣��ȇ���ğ��[�����Ȍ� 3D��ӡ���Pע��ֱ�� 2013����_ʼ�@����������ǰ���I�� 3D��ӡ�ИIһֱ���ز���2013�� 5�£��Ƽ������������Ҹ��g�о��lչӋ��(863Ӌ��)�����ҿƼ�֧��Ӌ�������I�� 2014��Ȃ��x�Ŀ����ָ�ϡ���3D��ӡ�a�I�״����x��2014�꣬���漉 3D��ӡ�C�ᳱ���������ȣ��̶�һ���ӿ�F���ϰټҏS�̡����ڴ�֮ǰֻ�б���̫���r���ͺ����չ���ٔ����Գ��ڞ����ďS�̡�3D��ӡҲ�������Y���Ј����Pע�����R���S����I����Y���Ј���2015�� 2�£����Ų����l��ί��ؔ�����ϰl���ˡ�������������a�I�lչ���MӋ����2015~2016�꣩�����״Ό���������a�I�lչ���������ґ��Ԍ��档

����3D��ӡ�a�I�

1��ȫ��

3D��ӡ���^ 30��İlչ���ѽ��γ���һ�l�����Įa�I朡��a�I朵�ÿ���h�����ۼ���һ���I����I�����κ��w�˒����O�䡢����ܛ�����ھ���^��CADܛ���������ޏͺͲ��ϣ���Q�� 3D��ӡ�Ĕ����Ͳ��ρ�Դ���������O����I�������@Щ��I���ṩ���Ϻʹ�ӡ���I�գ��������a�I���ռ��������λ�����δ�ӡ�������ИI�lչ��һ���A�βų��F���̘Iģʽ��ԓ�h���������κ�����֮�g��ؓ؟㕽� 3D��ӡ�c�����ИI���á��Č��I���e���ց�������I����������ڹ��I���I��

2���Ї�

���� 3D��ӡ�a�I���Ҳ���������O����Iռ��������λ�����֮�£��Ї� 3D��ӡ�a�I����Β����O��� CADܛ���h����������������ܛ���͔����ޏ��I��հס�֮�����γ��@�N����һ���������ڇ�����I�M���@Щ�ИI�^������һ���������֪�R�a�ౣ�o����͇�����ڲ�ࡣ����S�̴����ע�����I��ͨ�^�L�ڵķe�ۺ�Ͷ���γ��˪��еļ��g���ݣ��܉����ΰ�����̎�ĭh���������ȏS���ڼ����I����Pע���ձ鲻�r�g�e��Ҳ�����^�̡�Ҫ�����@Щ�I������ͻ�ƣ��ο��аl�y���^�������ϵķ�ʽ�����ڶ��ڃȏ��a�̰塣

3���ИI����·��

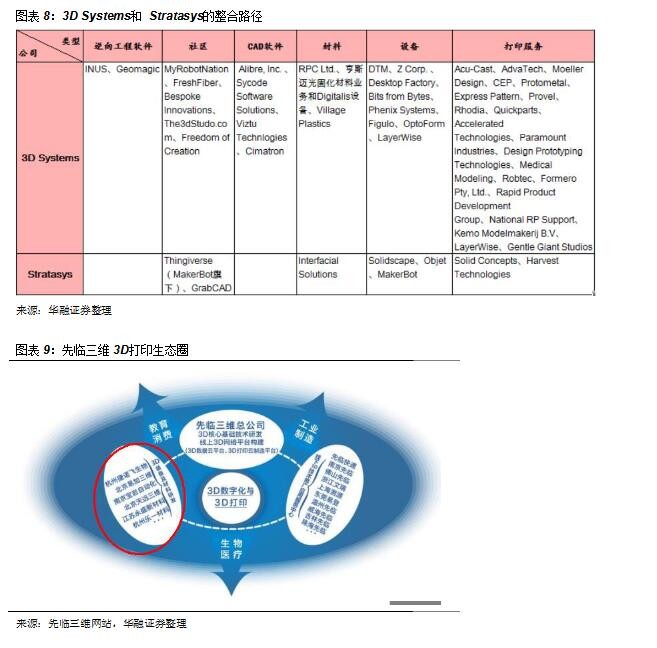

3D��ӡ�ĺ��Č�����౻�O��S�����գ�����������a�I����O��S��ռ��������λ������������ Stratasys�� 3D Systems�Ј����~������ǰ��Stratasys��˾�Ą�ʼ���� FDM���ڳ��e���g�İl���ˣ���˾��������헺��ļ��g��3D Systems�Ą�ʼ�� Hull�l���� SLA��̻����ͼ��g���춨�˹�˾��3D��ӡ�͔��������I������^��λ��

�S��������m���ڣ��O��S�̵ĵ�λ��Ȼ���ܵ��_����������� 3D��ӡ�ИI���ϼӄ��������� 3D Systems�� Stratasys������·����ߴ����ԡ�3DSystems��ȡ�����β�ُ·������ُ������������̡�ܛ����˾�����Ϻ��O���S�̡� Stratasys������·���ԙM�����Ϟ��������c Objet�ĺϲ�����ُMakerBot��ͨ�^һϵ�е����ϣ��O����I�D׃��C�Ϸ����ṩ�̣��ӏ��ˌ��a�I朵����w�ƿ��������c��ͬ�r�����������R���S���������IҲ�_ʼ���ИI����֮·��

�A���Cȯ�ɷ�����˾�Ј��о���

��ַ�������г�ꖅ^����T����� 18̖ 15��(100020��

���棺010��85556173

(؟�ξ���admin)

����3D��ӡ�ИI�о���棨

����3D��ӡ�ИI�о���棨 ��Ƚ������Ї����������b

��Ƚ������Ї����������b ����3D��ӡ�ИI�о���棨

����3D��ӡ�ИI�о���棨 ���������ǿƸ�ֵ�IJ��ИI

���������ǿƸ�ֵ�IJ��ИI �\Մʯ�ܰ�3D��ӡ������UV

�\Մʯ�ܰ�3D��ӡ������UV �Ї�3D��ӡ�ИI�C����棨

�Ї�3D��ӡ�ИI�C����棨������

- �����ټ����������ИI�о��������

- ���P��̽ӑ��������3D��ӡ���g�ڬF������

- ������3D��ӡ�ИI�о���棨����

- ����Ƚ������Ї����������b���ИI�����

- ������3D��ӡ�ИI�о���棨һ��

- �����������ǿƸ�ֵ�IJ��ИI�о����

- ���\Մʯ�ܰ�3D��ӡ������UV��Ļ�C�ИI��

- ���Ї�3D��ӡ�ИI�C����棨2017��7����

- ���˺�������GoodMES�Ƙ˺��Ą�����

- ���W���P���P���I��3D��ӡ�ľC���Ԉ��

�W���P���P���I��

�W���P���P���I�� �W�˰l�����I��3D

�W�˰l�����I��3D���c����