3D��ӡ���}�о�ϵ�Ј��֮ʮ�����W���������Ї��o�S

�r�g��2016-03-25 14:52 ��Դ���ϘO��3D��ӡ�W ���ߣ��Ї�3D��ӡ�W ��x����

2015�꣬�ϘO��3D��ӡ�W�c�A���Cȯ��������ͬ��3D��ӡ�ИI��һ��������I�M�����{�У���Ӌ���L�˽�50�҃����3D��ӡ��I�����w�A�����A�|���A�С��A���Լ������^��һЩ��˾����I����ϸ��w��ӡ�C�аl���a��I���IJ��аl���a��I����ӡ������I��������˾���OӋ��˾����ƽ�_��.���L�_2���µ����L���F���{��֮���A���Cȯ����һϵ�е��о��������.

�ϘO�܌���u���M���_�@Щ3D��ӡ�ИI�о����ă��ݣ����ṩ�o3D��ӡ�ИI������ʿ���酢���Y��.�ϘO������3D��ӡ�ИI��һ����ý�w��һֱ�������Ƅ�3D��ӡ�ИI�İlչ�����˰l�����µ��ИI�lչ�ӑB���ϘO��߀�_չ�aƷ�u�y���M�����½�����ӣ��ṩ���|��3Dģ�����d�����ИI�M������о���.�������A���Cȯ������ϣ���c���I���ИI�о��C����������ͬ�Ƴ����I���о����.�c�������������^���о��C����ȣ�����治������һ���Č��I�ԣ����ҷ������룬��؛�࣬���������M�_�Žo��������.

3D ��ӡ���}�о�ϵ�Ј��֮ʮ����

�W���������Ї��o�S

�W����ȫ�� 3D ��ӡ�ИI̎���I����λ

�����͚W����I��ȫ�� 3D ��ӡ�ИI̎���I����λ�����g���棺�����͚W�������磬�����^�ձ����� 20 ���o 90 ����к��ڡ�3D ��ӡ����� 4 헼��g��Դ���������W���O��S���ڽ��� 3D ��ӡ�I���g�I�ȡ������͚W���ڮa�I�����惞�����@��3D ��ӡ�a�I������ι�˾����W����I���Ї��ڼ��g�����������������ڮa�I��������������ձ����� 1988 ������Ƴ���̻��O�䣬����O��r���½����ܶ��S���˳����Ј��������Ҳ�ڳ����� 3D ��ӡ�I��lչ��

Ŀǰ 3D �ИI������Ҫ�������O��S��֮�g

�S���ИI���ϼӄ�����һ���g��I�����p�٣����g�g�ĸ�����u�D׃���ٔ����ж�헼��g����I֮�g�ĸ����������룬ȫ����Ҫ�O����I�֞�ɂ���ꠡ����� 3D Systems �� Stratasys ̎�ڵ�һ��ꠣ�ͨ�^�����IJ�ُ�ļ��g��һ���O���̰lչ�鼯�϶�헼��g�ľC�Ϸ����̡�������EOS��Materialise��Arcam��ExOne ��̎�ڵڶ���ꠣ��@Щ�S�̶��ڼ����I���g�I�ȣ����Ǽ��g��һ������Ҏģ�����^С�����a�I������εĿ�����Ҳ�^���������ϣ�������I�༯���ڷǽ��ٲ����I�W����I�༯���ڽ��ٲ����I���܌������ڵ�����Ӱ푣��ǽ��� 3D ��ӡ�ИI������u�ӄ����O��r��ʬF�½�څ�ݡ����֮�£����� 3D �O��ăr���ԾS�����^��ˮƽ��

�c�W����ȣ��҇� 3D ��ӡ��Փ�ڼ��g߀���Ј��ƏV��������ڲ��

�҇� 3D ��ӡ�����W���������^������Փ�ڼ��g߀���Ј��ƏV��������ڲ�ࡣ���У����g���棬�҇����I�C�c�������M���gˮƽ������10 �����ң�����C�����Ј��ƏV���棬���I�C�c���⣨�W���������� 10 �����ϣ�����C������ 2~3 �ꡣ���҇� 3D ��ӡ����ȫ�����ĝ������M�Ј������L�ځ������Ї�δ���،����^�������ɞ�ȫ������ 3D ��ӡ�Ј���

���������������Ї����w�ИI�����h���ܺã��ҹ��I�C��������C

���Ї� 3D ��ӡ�ИI�M�в����������������w�ИI�����h���ܺã��ҹ��I�C��������C����1��ͬ�I�������棺���I�C̎�ڸ����{��������C̎�ڸ����t������2�����M�������{���棺���I�C���M�����٣�����C�M���߶ࡣ��3�����Ʒ���{���棺�в��������@�����Ʒ���{���c���y�������ݻ��a����ͬ���ڡ���4���u���h�r�������棺����C�������h�r�����^�������I�C�������h�r�����^������5���I���h�r�������棺���w�I���h�r�����������������f���I�Cُ�I���h�r������������Cُ�I�ߵ��h�r������

�WԺ��ռ������ 3D ��ӡ�ИI����λ�Z������У�F��о����Ѯa�I��

�҇� 3D ��ӡ��I���w���Է֞����һ��njWԺ�ɡ�һ����Ј��ɡ�һ��������ɡ�Ŀǰ 3D ��ӡ�ИI��̎�ڌ�����ڵ����L���ڵ��^���A�Σ�3D ��ӡ�ĸ�����Ҫ߀�Ǽ��g�ĸ������ԡ�����У�Fꠡ�����ĵČWԺ�ɽ��^ʮ���ʮ��ķe�����պ��ļ��g��̎�ڇ��� 3D ��ӡ�ИI����λ�Z���^���У��������ь��Լ����о��a�I���������������Ĺ�˾���@Щ��˾�ڸ����I����Ǹ������^������I��

�L�U��ʾ

1��3D ��ӡ���g�lչ���_�A�ڣ�2�����F�����M�����a���g��

���P���

3D��ӡ���}�о�ϵ�Ј��֮һ_3D ��ӡ���[�������е��������췽ʽ_20151228

3D��ӡ���}�о�ϵ�Ј��֮��_3D ��ӡ���g�����ڳ��e���ͣ�FDM��_20151229

3D��ӡ���}�о�ϵ�Ј��֮��_3D ��ӡ���g����ۺϳ���_20151229

3D��ӡ���}�о�ϵ�Ј��֮��_3D��ӡ���g���������ϳ���_20151229

3D��ӡ���}�о�ϵ�Ј��֮��˾ƪ_Stratasys Ltd.��SSYS�����ИI���^�����ڲ�ُ��������_20160105

3D��ӡ���}�о�ϵ�Ј��֮��_3D��ӡ����_3D��ӡ����܇�ИI�đ���؞����܇������������_20160107

3D��ӡ���}�о�ϵ�Ј��֮��_3D ��ӡ����_����ƪ����������ϳ��_20160108

3D��ӡ���}�о�ϵ�Ј��֮��_3D ��ӡ����_3D��ӡ�����M����ӮaƷ�ИI�đ��ú�չ��_20160111

3D��ӡ���}�о�ϵ�Ј��֮��_3D ��ӡ����_�t��ƪ��3D��ӡ�c�t���ИI��Ȼƥ��_20160112

3D��ӡ���}�о�ϵ�Ј��֮��˾ƪ_3D Systems��DDD����ȫ��3D��ӡ�ИI�I����_20160114

3D��ӡ���}�о�ϵ�Ј��֮��_3D��ӡ����_3D��ӡ�ں��պ���͇����I��đ��ú�չ��_20160119

3D��ӡ���}�о�ϵ�Ј��֮ʮ_3D��ӡ����ƪ������3D��ӡ�a�I�lչ���sС�c�W�����M���Ҳ��_20160121

3D��ӡ���}�о�ϵ�Ј��֮��˾ƪ _Organovo��ONVO����ȫ������3D��ӡ���^��I_20160122

3D��ӡ���}�о�ϵ�Ј��֮ʮһ_3D��ӡ�Ј�ƪ_3D��ӡ��̎�ڌ�����ڵ����L���ڵ��^���A��_20160126

Ŀ �

һ��ȫ�� 3D ��ӡ�ИI������� ...................... 5

1�������룬��Ҫ�O����I�փɂ���� ....................... 6

2�������ό��ԣ��֞���ٲ��Ϻͷǽ��ٲ��ϴ�ӡ�����I ................... 7

�������� 3D ��ӡ�ИI������� ....................... 8

1���Ї� 3D ��ӡ�C�ИI����������ģ�͡��������� ..................... 8

��1��ͬ�I���� .......................... 9

��2�����M�������{ ......................... 10

��3�����Ʒ���{........................ 10

��4���u���h�r���� ............................ 11

��5���I���h�r���� ........................... 12

2�������ϣ��҇� 3D ��ӡ��I�ֲ����� ................... 13

3���҇� 3D ��ӡ��I���w�ɷ֞����ɣ��WԺ�ɡ��Ј��ɡ������� ................... 14

�������� 3D ��ӡ������У�Fꠡ����BȦ ........................... 14

1���WԺ��ռ������ 3D ��ӡ�ИI����λ�Z ...................... 15

2��������У�Fꠡ�3D ��ӡ�о��ɹ����ь��F�a�I�� .................... 15

�ġ��L�U��ʾ ...................... 16

һ��ȫ�� 3D ��ӡ�ИI�������

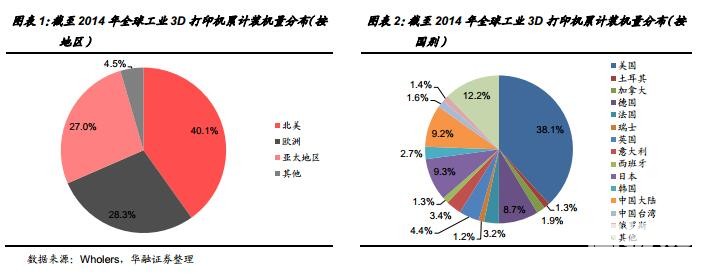

���� Wohlers Associate �yӋ��2014 ��ȫ�� 3D ��ӡ����Ҏģ�s�� 41 �|��Ԫ�����д�ӡ��������Ҏģ�s�� 13 �|��Ԫ������һЩ�����ИI��3D ��ӡ�ИI���wҎģ�^С���Ј���Ҫ�����ڱ������W�́�̫�����^���@�����^��3D �O����Ӌ�b�C��ռ����ȫ��� 95%�������ij��ڱ������������������W�́�̫�^��ռ�����ɡ������������ձ����Ї��Ă�������Ӌ�b�C������ǰ�С�2014 ���O���N��Ҏģ����ǰ�ĵć������Ξ��������Ї����ձ�������

�����͚W����I��ȫ�� 3D ��ӡ�ИI̎���I����λ�����g���������͚W�������磬�����^�ձ����� 20 ���o 90 ����к��ڡ�3D ��ӡ����� 4 헼��g��Դ�������������͚W���ڮa�I�����惞�����@��3D ��ӡ�a�I������ι�˾����W����I���W���O��S���ڽ���3D��ӡ�I���g�I�ȡ��ձ�����1988������Ƴ���̻��O�䣬����O��r���½����ܶ��S���˳����Ј��������Ҳ�ڳ����� 3D ��ӡ�I��lչ���Ї��ڼ��g�����������������ڮa�I�������������

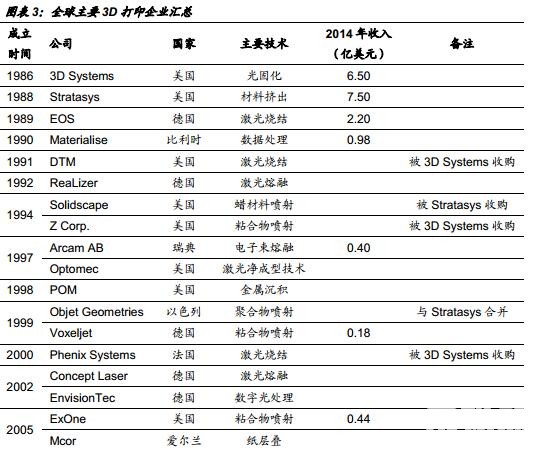

�ИI���^ 30 ��İlչ��Ŀǰ��̎�ڿ������L�ڣ������ƽ�������� 30%���ҡ��ИI���L������Ҫ���������Α����I����������L���������g�ĵ��ں��ИI����Ҳ�������ИI�lչ��3D ��ӡ�ИI�Ȳ��ĸ�����Ҫ�֞鼼�g֮�g�ĸ�����˾֮�g�ĸ������ИI�lչ���ڣ���헼��g�����lչ���Ј�Ҳ������������I֮�g�����ڸ����Pϵ���S�����g�İlչ��������U��ͬ���g֮�g�_ʼ���������ИI���ϼӄ�����һ���g��I�����p�٣����g�g�ĸ�����u�D׃���ٔ����ж�헼��g����I֮�g�ĸ������Y��֮ǰ�a�I朷������Կ�����Ŀǰ 3D��ӡ�ИI�Ȳ��ĸ�����Ҫ�������O��S��֮�g��

1�������룬��Ҫ�O����I�փɂ����

3D ��ӡ�ИI�O����I�������࣬Ҏģ�^��Č��I�O��S���н� 30 �ҡ���������ˮƽ���֣�̎�ڵ�һ��꠵���I������ 3D Systems �� Stratasys��2014��ɼҹ�˾������քe�� 6.5 �� 7.5 �|��Ԫ��ͨ�^�����IJ�ُ���ɼҹ�˾�ļ��g��һ���O���̰lչ�鼯�϶�헼��g�ľC�Ϸ����̡�3D Systems �ڹ�̻��� SLS��MJP�������^��ӡ����FTI��Ĥ�Dӡ����CJP���ʇ���ӡ����DMP�����ٴ�ӡ����PJP���܇���ӡ��������Ҫ���g�I����Ќ�����Stratasys �Č������g��Ҫ���� FDM��Polyjet �� WDM��Ϟ���e���ͣ������˾������ڵڶ���ꠡ�̎�ڵڶ���꠵ďS�̶��ڼ����I���g�I�ȣ����Ǽ��g��һ������Ҏģ�����^С�����a�I������εĿ�����Ҳ�^����EOS ������� 3D ��ӡ�I������^��I��2014 ������ 2.16 �|��Ԫ���O��ƽ���ۃr 68 �f�WԪ��Arcam��ExOne��SLM Solution��Voxeljet ����ҎģҎģ���� 1 �|�������¡�

2�������ό��ԣ��֞���ٲ��Ϻͷǽ��ٲ��ϴ�ӡ�����I

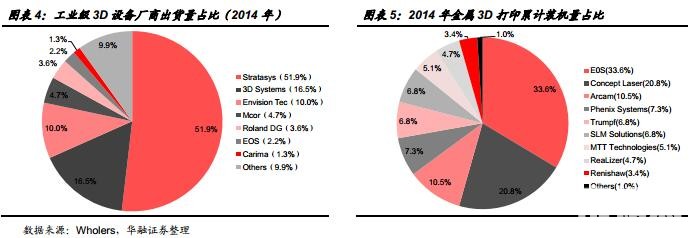

���ٺͷǽ����� 3D ��ӡ���ϵăɂ���Ҫ����քe������ͬ�Ĵ�ӡԭ���ͼ��g������ 3D �O��ƽ���ۃr������ 10-80 �f��Ԫ�����w�r��ȡ�Q�ڴ�ӡ�ߴ�Ͳ��ϣ����ǽ��� 3D �O��һ���� 1-5 �f��Ԫ֮�g��������I�༯���ڷǽ��ٲ����I�W����I�༯���ڽ��ٲ����I��2014 ��ȫ�I�� 3D ��ӡ�O���؛������ǰ���Ĺ�˾���Էǽ��� 3D ��ӡ�������������� Stratasys �� 3D Systems �ɼҹ�˾�ij�؛��ռ�ИI�Ľ��߳ɡ�EOS��Concept Laser��SLM Solutions��Arcam��Phenix Systems ��ҽ��� 3D �O��S����Ӌ�b�C��ռȫ��� 80%�����ڽ��� 3D �O��r�h���ڷǽ��٣���˳�؛�����治���ǽ��� 3D�O�䡣�܌������ڵ�����Ӱ푣��ǽ��� 3D ��ӡ�ИI������u�ӄ����O��r����F�½�څ�ݡ����֮�£����� 3D �O��ăr���ԾS�����^�ߵ�ˮƽ��

�������� 3D ��ӡ�ИI�������

�҇� 3D ��ӡ�����W���������^������Փ�ڼ��g߀���Ј��ƏV��������ڲ�ࡣ���У����g���棬�҇����I�C�c�������M���gˮƽ������ 10 �����ң�����C�����Ј��ƏV���棬���I�C�c���⣨�W���������� 10 �����ϣ�����C������ 2~3 �ꡣ��������܇�����F�ȸ߶������I��һ�ӣ��҇�3D ��ӡ����ȫ�����ĝ������M�Ј�����ȫ�� 3D ��ӡ�ᳱ��ϯ���Լ��ڹ��I4.0���������챳���£��҇� 3D ��ӡ�����ꌍ�F���ٰlչ���Ј�Ҏģ����ÿ�귭��ʽ���L��2015 �꣬�Ї� 3D ��ӡ�Ј��������^�ձ����ɞ�H����������ȫ��ڶ��� 3D ��ӡ�Ј������L�ځ������Ї�δ���،����^�������ɞ�ȫ������ 3D ��ӡ�Ј������绥�W���A�Եۡ��������B���s־��ʼ��������ʧ�ء������߄P��• �P��(Kevin Kelly)�A�ԣ��Ї����Ƅӻ��W�I��İlչ���������Ї� 3D ��ӡ���g�_�����缉ˮƽ�����Ї����е�����I���������������Ї��ɞ� 3D ��ӡ���g���I܊�ߡ�

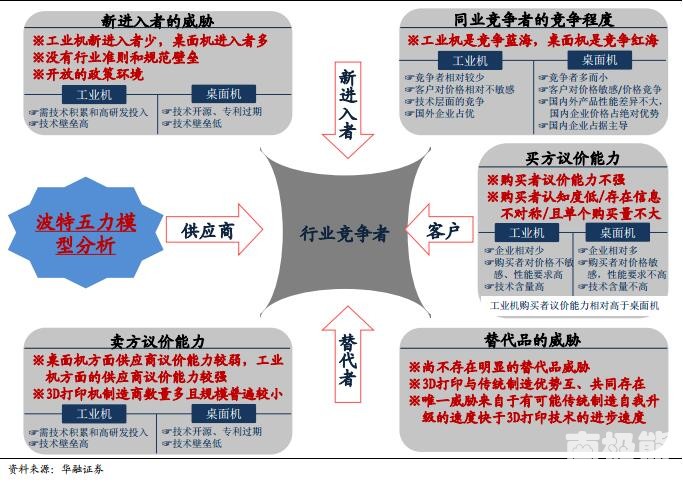

1���Ї� 3D ��ӡ�C�ИI����������ģ�͡���������

�����W�̌WԺ�������ڡ���������֮���~�ˠ�•���أ�Michael Porter���� 20 ���o 80 ������������������ģ�͡������J���ИI�д������Q������Ҏģ�ͳ̶ȵ���N�������@��N�����C������Ӱ����a�I������������N�����քe���M��ډ������Ʒ���{���I���h�r�������u���h�r�����Լ��F�渂����֮�g�ĸ�����

�Ї� 3D ��ӡ�C�ИI����������ģ�͡���D��

��1��ͬ�I����

���I�C̎�ڸ����{��������C̎�ڸ����t����

���I�����ڹ��I���������������^�٣���Ҫ�LJ���Ҵ�Ĺ��I�����a��I��ͨ�^�������M���Ї������҇��Ҽ��g�������ŵ���I�ڸ��������У����������аl�硢���g���죬Ʒ��֪���ȸߣ�ռ��һ���ă��ݣ����Ȅt�����и�У������������P�������v���g���M���ڱ������á��r����ռ�����ݡ����w���f���҇����I�� 3D ��ӡ�Ј�Ŀǰ߀���ڸ������{���������挦�Ŀ͑�Ⱥ�w���r�����������У�������Ǽ��g����ĸ�������ˇ�����I��Ŀǰ��Ȼռ�����ݣ������Կ���������I������ֱ�����źܿ��ڇ����Ј��ܳ��^������I�������� EOS(���ٴ�ӡռ��)��Stratasys��3D systems��Envision Tec�����������������ء������A��߿ơ���h�A�����S�������ӣ�ԭ����¡Դ�Fꠣ����Ϻ�̩�Ƽ��ȡ�

���漉/���M���������漉/���M�������ڱډ��^�����Ј�������ӣ������߶��С�����M�ߌ��r�����У������ǃr�������ڸ����t���������ܷ��棬�����c�������������Iռ���^���ăr�ݣ�����ڇ�������C�Ј�����������Ʒ�ƏS��ռ��������������Ҫ�� MakerBot(���c Stratasys �ϲ�)������Ҏģ�^�����Ҫ�б���̫���r�����㽭�W�T���麣��ͨ�ȡ�

��2�����M�������{

���I�C���M�����٣�����C�M���߶ࣻ�]���ИI�ʄt��Ҏ���ډ��������_�ŵ����߭h����

�ٛ]���ИI�ʄt��Ҏ���ډ����҇� 3D ��ӡ�ИI��̎�ڌ�����ڵ��lչ���ڵ��^���A�Σ��Ҹ�����������ڣ���ȱ�������Ĝʄt��Ҏ�����������M���ߛ]���ИI�ʄt��Ҏ���ıډ������_�ŵ����߭h�����ڂ��y����I�D�����������I 4.0 �����£�3D ��ӡ�������������һ�N���ܵ��������ߵĴ���֧�֡�ͬ�r���ҳ��������I���f�����¡��������M�����ṩ�������_�ŵ����߭h�����ۼ��g�ډ����棺���I�� 3D ��ӡ�C������Ҫ�L�ڵļ��g�e�ۺ��аlͶ�룬�����^�ߵļ��g�ډ������漉 3D ��ӡ�C�����P���g�_Դ�Ҍ����^�ڣ����g�ډ��͡� �C�ρ��������I�C���棬���ڿ͑aƷ����Ҫ����Լ������^�ߵļ��g�ډ������M�����^�٣�����C���棬�͑aƷ����Ҫ���Ҽ��g�ډ��ͣ����M�����^�ࡣ

��3�����Ʒ���{

�в��������@�����Ʒ���{���c���y���켼���ݻ�����ͬ���ڣ�Ψһ���{�������п��܂��y���켼�g�����������ٶȿ��� 3D ��ӡ���g���M���ٶȡ�

3D ��ӡ����һ�N���d���g���������ԡ������ߡ������ݓ�ʳ���y���칤ˇ�ĵ��⡣�� 3D ��ӡ�����w��Ŀǰ�����в��������@�����Ʒ���{��3D ��ӡ��Ҫ��С���������s�����a����ռ�����ݣ���������ȫ������y���죬����δ�푪ԓ�ǃ��ݻ��a����ͬ���ڡ��� 3D ��ӡ�����֡����^���У�Ψһ���ڵĿ������{�����ڂ��y���켼�g���������������@һ���{��Ҫ�����߸��Լ��g�M�����ٶȡ�������y���켼�g�������������^ 3D ��ӡ���g���M���ٶȣ��t������ 3D ��ӡ��С���������s���ă��ݽ��ͣ����^����ʳ 3D ��ӡԭ���ѽ���ռ���Ј���

��4���u���h�r����

����C���湩�����h�r�����^�������I�C����Ĺ������h�r�����^����3D��ӡ�C�����̔�������Ҏģ�ձ��^С��

�C�ρ���������C���湩�����h�r�����^�������I�C����Ĺ������h�r�����^������ 3D ��ӡ�����Ƕȁ����������҇� 3D ��ӡ�C�����̔����^�����ձ�Ҏģ�^С��������c�������h�r���治ռ���ݡ��Ĺ����̽Ƕȁ������� FDM�����������C���g�������ߣ��҇��������칤�I�����ÿ�����������Ĺ����̶��^�࣬��ˣ�������C�I�����y���γ��^�����h�r�������ڹ��I�C���֣����ڼ��g�����ߣ������������缤������ܛ���ȣ����������M�ڣ����P�����ć������Ҫ�r���^�ߡ��ԇ���ij�����^���Ĺ��I 3D ��ӡ�����̞�������һ�_�ۃr 100 ���fԪ�� 3D ��ӡ�C����Ҫ�M�ڵ��������� 10 �fԪ�ļ��������� 2 �fԪ�Ŀ����·��20 �fԪ�Ĺ�W���R�����˾ÿ��߀��Ҫ��W��һ�ҹ�˾֧��ʮ���fԪ��ܛ�������M�á�����I�����P������ʿ¶���H�M�ڼ�����һ헵��M��ƽ����ռ�O�係�ɱ��� 1/3��

����ij�����^����3D��ӡ��I���a�Ĺ��I��3D��ӡ�C��Ҫ�����M����r

��5���I���h�r����

���w�I���h�r����������ُ�I�ߌ� 3D ��ӡ�C�J֪�ȵͣ�������Ϣ�����Q���҆�ُ�I������

ُ�I����Ҫͨ�^���r��Ҫ���ṩ�^�ߵĮaƷ������|����Ӱ��ИI�ЬF����I��ӯ��������Ŀǰ���҇� 3D ��ӡ��̎�ڌ����������L���ڵİlչ�A�Σ�ُ�I�ߌ� 3D ��ӡ���J֪����Ȼ�^�ͣ�������Ϣ�����Q���҆�ُ�I������ُ�I�ߵ��h�r����������̫�����������f�����I�C���a��I�����h��������C���a��I���������I�Cُ�I�ߌ��O�������Ҫ���������Cُ�I�ߡ����I�Cُ�I�ߌ��r������жȵ�������Cُ�I�ߡ����I�C���g������������C�����@Щ�S�ȁ��������I�Cُ�I���h�r������������Cُ�I�ߵ��h�r������δ��һ�Εr�g���S�� 3D ��ӡ��I���������ࡢُ�I�ߌ� 3D ��ӡ�J֪�ȵ�����Լ������p����Ϣ��������u����������ُ�I�ߵ��h�r������������څ�ݡ�

10.1988-2014��ȫ�I��3D��ӡ�C��؛�� 11.2007-2014��ȫ�����M��/���漉3D��ӡ�C��؛��

2�������ϣ��҇� 3D ��ӡ��I�ֲ�����

�����ϣ��҇� 3D ��ӡ�ֲ���ƽ�⣬��Ҫ�ֲ����L���ǡ������ǣ��V�|����������������h�������Lɳ�����������ɽ�|�ȵ^��ʡ�С������L���ǡ������ǡ�ɽ�|�^�R�����������f�p���I����l�_���@Щ��I��Ҫƫ���� 3D ��ӡ���úͲ��ϡ������^ƫ�O�䣬���ڽ���������������l�_����Ҫ������C�����ϡ������������^Ҳƫ�O�䣬�@Щ�^�����ع��I���У���Ҫ�ǹ��I�C��

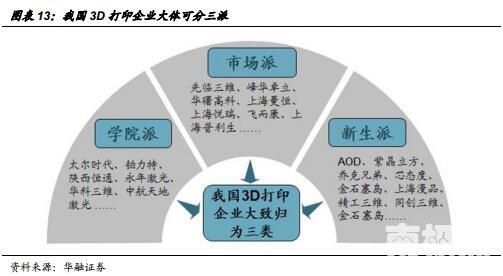

3���҇� 3D ��ӡ��I���w�ɷ֞����ɣ��WԺ�ɡ��Ј��ɡ�������

������҇� 3D ��ӡ�������ֵ�Ԓ�����е���I���w�ɷ֞����ɣ��WԺ�ɡ��Ј��ɡ������ɡ�

�WԺ�ɣ��ԡ�����У�Fꠡ������A���������A�пƴ����������������������������� 3D ��ӡ��I���@Щ��I�ڼ��g�����L�r�g�ķe�ۺ�Ͷ�룬���g������и������ݣ������ڴ����I���������ώ��͌W������������������I�����������m֮ǰ��B�����ྫ���۽��ڼ��g�аl�ϣ�ȱ�����Ј�������_�ء�������I�б���̫�������������ء������ͨ���к���ؼ����

�Ј��ɣ��t�෴���������� 3D ��ӡ�^���^�������g�e�۲��㣬���ྫ���۽����Ј������������N��r��һ�N���� 3D ��ӡ�������ĺ��w��������I�����A��߿ƣ�һ�N��֮ǰ��������O��Ȼ����Ϥ�������_�l����I�����㽭�W�T��һ�N�t�Ǵ�ǰ������ 3D ��ӡ���טI�գ�������u�� 3D ��ӡ�I���D�ͣ������R���S���Ј��ɵ���I��ƫ���ã����������^����

�����ɣ��������� 3D ��ӡ�˳��d���� 2013��2014 ������� 3D ��ӡ��I��ƫ����C�I������εđ����I���;Ӷࡣ�@���I���Hȱ�ټ��g�ķe�ۣ����Ј��İ���Ҳ��ȱ�ٽ�

�������� 3D ��ӡ������У�Fꠡ����BȦ

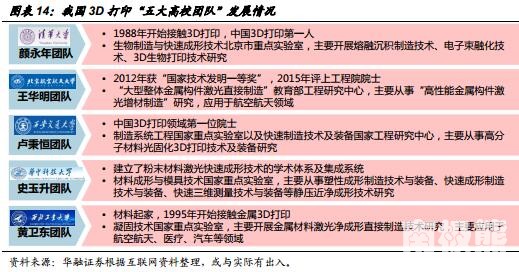

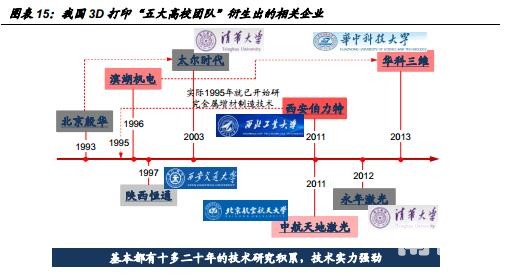

1���WԺ��ռ������ 3D ��ӡ�ИI����λ��

Ŀǰ 3D ��ӡ�ИI��̎�ڌ�����ڵ����L���ڵ��^���A�Σ�3D ��ӡ�ĸ�����Ҫ߀�Ǽ��g�ĸ������ԡ�����У�Fꠡ�����ĵČWԺ�ɽ��^ʮ���ʮ��ķe�����պ��ļ��g���ڇ��� 3D ��ӡ�ИI����λ�á�

����У�F꠸������`�����P�о��������A��W���������ڞ���ģ���Ҫ�о���������ڌӷe��������ڻ���3D �����ӡ����ώ�Ҳ���Q�顰�Ї� 3D ��ӡ��һ�ˡ����������պ����W�t�����A��Ժʿ�Fꠣ���Ҫ���¡������ܽ��٘��������������족�о��������I����Ҫ�����ں��պ��졣������ͨ��W�t���Ї� 3D ��ӡ�I���һλԺʿ�R�������ģ���Ҫ�о������߷��Ӳ��Ϲ�̻� 3D ��ӡ���A�пƼ���W��ʷ�������ڞ���ģ������˷�ĩ���ϼ�����ͼ��g�ČW���wϵ�ͼ���ϵ�y����Ҫ���½������μ��g���о����������I��W���S�l�|���ڈFꠄt�Բ�����ң����½��� 3D ��ӡ������о��������I�����ں��պ��졢�t������܇�ȡ� δ�����S���˂��J֪�ȵ���ߺ͑����c���_�أ��WԺ����I�� 3D��ӡ�еĸ������ݻ��п��ܽ��ͣ��Ј��Ʉt����uռ������ˣ����ڌWԺ�ɵ���I���ڲ����������g��ͬ�r������ԓע���Ј���

2��������У�Fꠡ�3D ��ӡ�о��ɹ����ь��F�a�I��

����У�Fꠌ� 3D ��ӡ����ʮ���ʮ����о��e�ۣ����g�������š��^���У��������ь��Լ����о��a�I���������������Ĺ�˾���@Щ��˾�ڸ����I����Ǹ��������^������I��

�ġ��L�U��ʾ

1��3D ��ӡ���g�lչ���_�A�ڣ�2�����F�����M�����a���g��

��؟��

��˼�£����ϣ��ڴ��������˾����Ї��Cȯ�I�f��������CȯͶ�Y��ԃ�̘I�Y��ע�Ԟ��Cȯ����������������I�B�ȣ����������^�س��߱���档����������ʴ_�ط�ӳ�˱��˵��о��^�c�����˲�������Ҳ����������еľ��w���]��Ҋ���^�c��ֱ�ӻ��g���յ��κ���ʽ���a���ȡ��A���Cȯ�ɷ�����˾���Ѿ߂��Ї��C�O�����͵��CȯͶ�Y��ԃ�I���Y������֪�Է����Ȱ������P����Ҏ��������¶�x�ա��A���Cȯ�ɷ�����˾�����º��Q����˾�����Y�a�������Cȯ�ԠI���T�Լ�����Ͷ�Y�I�ղ��T���ܪ��������c������е���Ҋ�ͽ��h��һ�µ�Ͷ�Y�Q�ߡ������H�ṩ�o����˾�͑��Ѓ�ʹ�á�����˾������������յ�������ҕ���͑�������˾���ڙ����Pý�w�����о���棬�����Pý�w�͑�����ҕ�鱾��˾�͑�����������w����˾���С�δ�@�ñ���˾�����ڙ࣬�κ��˲��Ì�������M���κ���ʽ�İl�������ơ��������������κ���ʽ�ֺ�ԓ����༰�������P������������е���Ϣ�����h�Ⱦ��H������˾�͑�֮�ã������������Cȯ�I�u�ij��r�����r������沢δ���]���͑��ľ��wͶ�YĿ�ġ�ؔ�ՠ�r�Լ��ض��������κΕr��������Ɍ��κ��˵Ă������]���͑�������������е���Ϣ����Ҋ�M�Ъ����u��������ͬ�r�������Ե�Ͷ�YĿ�ġ�ؔ�ՠ�r���ض�����Ҫ�r�ɾ��о�������P���}��ԃ����˾��Ͷ�Y�������˾�Ј��о�������������J�鱾������d�Y�ρ�Դ�ɿ���������˾���@Щ��Ϣ�Ĝʴ_�Ժ������Ծ������κα��C��Ҳ���Г��κ�Ͷ�Y����ʹ�ñ������a�����κ�؟�Ρ�����˾�����P�����ܕ����Ј�����ᵽ�Ĺ�˾���l�е��Cȯ���M�н��ף�߀���ܞ��@Щ��˾�ṩͶ�Y�y�з��ջ��������գ���ՈͶ�Y��ע����ܴ��ڵ�����_ͻ���ɴ���ɵČ��������^�Ե�Ӱ푡�

�A���Cȯ�ɷ�����˾�Ј��о���

��ַ�������г�ꖅ^����T����� 18 ̖ 15 ��(100020��

���棺010��85556173 �Wַ��www.hrsec.com.cn

�A���Cȯ 3D ��ӡ�о��F�

�ϘO�܌���u���M���_�@Щ3D��ӡ�ИI�о����ă��ݣ����ṩ�o3D��ӡ�ИI������ʿ���酢���Y��.�ϘO������3D��ӡ�ИI��һ����ý�w��һֱ�������Ƅ�3D��ӡ�ИI�İlչ�����˰l�����µ��ИI�lչ�ӑB���ϘO��߀�_չ�aƷ�u�y���M�����½�����ӣ��ṩ���|��3Dģ�����d�����ИI�M������о���.�������A���Cȯ������ϣ���c���I���ИI�о��C����������ͬ�Ƴ����I���о����.�c�������������^���о��C����ȣ�����治������һ���Č��I�ԣ����ҷ������룬��؛�࣬���������M�_�Žo��������.

3D ��ӡ���}�о�ϵ�Ј��֮ʮ����

�W���������Ї��o�S

�W����ȫ�� 3D ��ӡ�ИI̎���I����λ

�����͚W����I��ȫ�� 3D ��ӡ�ИI̎���I����λ�����g���棺�����͚W�������磬�����^�ձ����� 20 ���o 90 ����к��ڡ�3D ��ӡ����� 4 헼��g��Դ���������W���O��S���ڽ��� 3D ��ӡ�I���g�I�ȡ������͚W���ڮa�I�����惞�����@��3D ��ӡ�a�I������ι�˾����W����I���Ї��ڼ��g�����������������ڮa�I��������������ձ����� 1988 ������Ƴ���̻��O�䣬����O��r���½����ܶ��S���˳����Ј��������Ҳ�ڳ����� 3D ��ӡ�I��lչ��

Ŀǰ 3D �ИI������Ҫ�������O��S��֮�g

�S���ИI���ϼӄ�����һ���g��I�����p�٣����g�g�ĸ�����u�D׃���ٔ����ж�헼��g����I֮�g�ĸ����������룬ȫ����Ҫ�O����I�֞�ɂ���ꠡ����� 3D Systems �� Stratasys ̎�ڵ�һ��ꠣ�ͨ�^�����IJ�ُ�ļ��g��һ���O���̰lչ�鼯�϶�헼��g�ľC�Ϸ����̡�������EOS��Materialise��Arcam��ExOne ��̎�ڵڶ���ꠣ��@Щ�S�̶��ڼ����I���g�I�ȣ����Ǽ��g��һ������Ҏģ�����^С�����a�I������εĿ�����Ҳ�^���������ϣ�������I�༯���ڷǽ��ٲ����I�W����I�༯���ڽ��ٲ����I���܌������ڵ�����Ӱ푣��ǽ��� 3D ��ӡ�ИI������u�ӄ����O��r��ʬF�½�څ�ݡ����֮�£����� 3D �O��ăr���ԾS�����^��ˮƽ��

�c�W����ȣ��҇� 3D ��ӡ��Փ�ڼ��g߀���Ј��ƏV��������ڲ��

�҇� 3D ��ӡ�����W���������^������Փ�ڼ��g߀���Ј��ƏV��������ڲ�ࡣ���У����g���棬�҇����I�C�c�������M���gˮƽ������10 �����ң�����C�����Ј��ƏV���棬���I�C�c���⣨�W���������� 10 �����ϣ�����C������ 2~3 �ꡣ���҇� 3D ��ӡ����ȫ�����ĝ������M�Ј������L�ځ������Ї�δ���،����^�������ɞ�ȫ������ 3D ��ӡ�Ј���

���������������Ї����w�ИI�����h���ܺã��ҹ��I�C��������C

���Ї� 3D ��ӡ�ИI�M�в����������������w�ИI�����h���ܺã��ҹ��I�C��������C����1��ͬ�I�������棺���I�C̎�ڸ����{��������C̎�ڸ����t������2�����M�������{���棺���I�C���M�����٣�����C�M���߶ࡣ��3�����Ʒ���{���棺�в��������@�����Ʒ���{���c���y�������ݻ��a����ͬ���ڡ���4���u���h�r�������棺����C�������h�r�����^�������I�C�������h�r�����^������5���I���h�r�������棺���w�I���h�r�����������������f���I�Cُ�I���h�r������������Cُ�I�ߵ��h�r������

�WԺ��ռ������ 3D ��ӡ�ИI����λ�Z������У�F��о����Ѯa�I��

�҇� 3D ��ӡ��I���w���Է֞����һ��njWԺ�ɡ�һ����Ј��ɡ�һ��������ɡ�Ŀǰ 3D ��ӡ�ИI��̎�ڌ�����ڵ����L���ڵ��^���A�Σ�3D ��ӡ�ĸ�����Ҫ߀�Ǽ��g�ĸ������ԡ�����У�Fꠡ�����ĵČWԺ�ɽ��^ʮ���ʮ��ķe�����պ��ļ��g��̎�ڇ��� 3D ��ӡ�ИI����λ�Z���^���У��������ь��Լ����о��a�I���������������Ĺ�˾���@Щ��˾�ڸ����I����Ǹ������^������I��

�L�U��ʾ

1��3D ��ӡ���g�lչ���_�A�ڣ�2�����F�����M�����a���g��

���P���

3D��ӡ���}�о�ϵ�Ј��֮һ_3D ��ӡ���[�������е��������췽ʽ_20151228

3D��ӡ���}�о�ϵ�Ј��֮��_3D ��ӡ���g�����ڳ��e���ͣ�FDM��_20151229

3D��ӡ���}�о�ϵ�Ј��֮��_3D ��ӡ���g����ۺϳ���_20151229

3D��ӡ���}�о�ϵ�Ј��֮��_3D��ӡ���g���������ϳ���_20151229

3D��ӡ���}�о�ϵ�Ј��֮��˾ƪ_Stratasys Ltd.��SSYS�����ИI���^�����ڲ�ُ��������_20160105

3D��ӡ���}�о�ϵ�Ј��֮��_3D��ӡ����_3D��ӡ����܇�ИI�đ���؞����܇������������_20160107

3D��ӡ���}�о�ϵ�Ј��֮��_3D ��ӡ����_����ƪ����������ϳ��_20160108

3D��ӡ���}�о�ϵ�Ј��֮��_3D ��ӡ����_3D��ӡ�����M����ӮaƷ�ИI�đ��ú�չ��_20160111

3D��ӡ���}�о�ϵ�Ј��֮��_3D ��ӡ����_�t��ƪ��3D��ӡ�c�t���ИI��Ȼƥ��_20160112

3D��ӡ���}�о�ϵ�Ј��֮��˾ƪ_3D Systems��DDD����ȫ��3D��ӡ�ИI�I����_20160114

3D��ӡ���}�о�ϵ�Ј��֮��_3D��ӡ����_3D��ӡ�ں��պ���͇����I��đ��ú�չ��_20160119

3D��ӡ���}�о�ϵ�Ј��֮ʮ_3D��ӡ����ƪ������3D��ӡ�a�I�lչ���sС�c�W�����M���Ҳ��_20160121

3D��ӡ���}�о�ϵ�Ј��֮��˾ƪ _Organovo��ONVO����ȫ������3D��ӡ���^��I_20160122

3D��ӡ���}�о�ϵ�Ј��֮ʮһ_3D��ӡ�Ј�ƪ_3D��ӡ��̎�ڌ�����ڵ����L���ڵ��^���A��_20160126

Ŀ �

һ��ȫ�� 3D ��ӡ�ИI������� ...................... 5

1�������룬��Ҫ�O����I�փɂ���� ....................... 6

2�������ό��ԣ��֞���ٲ��Ϻͷǽ��ٲ��ϴ�ӡ�����I ................... 7

�������� 3D ��ӡ�ИI������� ....................... 8

1���Ї� 3D ��ӡ�C�ИI����������ģ�͡��������� ..................... 8

��1��ͬ�I���� .......................... 9

��2�����M�������{ ......................... 10

��3�����Ʒ���{........................ 10

��4���u���h�r���� ............................ 11

��5���I���h�r���� ........................... 12

2�������ϣ��҇� 3D ��ӡ��I�ֲ����� ................... 13

3���҇� 3D ��ӡ��I���w�ɷ֞����ɣ��WԺ�ɡ��Ј��ɡ������� ................... 14

�������� 3D ��ӡ������У�Fꠡ����BȦ ........................... 14

1���WԺ��ռ������ 3D ��ӡ�ИI����λ�Z ...................... 15

2��������У�Fꠡ�3D ��ӡ�о��ɹ����ь��F�a�I�� .................... 15

�ġ��L�U��ʾ ...................... 16

һ��ȫ�� 3D ��ӡ�ИI�������

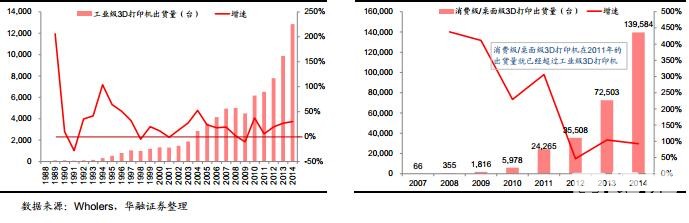

���� Wohlers Associate �yӋ��2014 ��ȫ�� 3D ��ӡ����Ҏģ�s�� 41 �|��Ԫ�����д�ӡ��������Ҏģ�s�� 13 �|��Ԫ������һЩ�����ИI��3D ��ӡ�ИI���wҎģ�^С���Ј���Ҫ�����ڱ������W�́�̫�����^���@�����^��3D �O����Ӌ�b�C��ռ����ȫ��� 95%�������ij��ڱ������������������W�́�̫�^��ռ�����ɡ������������ձ����Ї��Ă�������Ӌ�b�C������ǰ�С�2014 ���O���N��Ҏģ����ǰ�ĵć������Ξ��������Ї����ձ�������

�����͚W����I��ȫ�� 3D ��ӡ�ИI̎���I����λ�����g���������͚W�������磬�����^�ձ����� 20 ���o 90 ����к��ڡ�3D ��ӡ����� 4 헼��g��Դ�������������͚W���ڮa�I�����惞�����@��3D ��ӡ�a�I������ι�˾����W����I���W���O��S���ڽ���3D��ӡ�I���g�I�ȡ��ձ�����1988������Ƴ���̻��O�䣬����O��r���½����ܶ��S���˳����Ј��������Ҳ�ڳ����� 3D ��ӡ�I��lչ���Ї��ڼ��g�����������������ڮa�I�������������

�ИI���^ 30 ��İlչ��Ŀǰ��̎�ڿ������L�ڣ������ƽ�������� 30%���ҡ��ИI���L������Ҫ���������Α����I����������L���������g�ĵ��ں��ИI����Ҳ�������ИI�lչ��3D ��ӡ�ИI�Ȳ��ĸ�����Ҫ�֞鼼�g֮�g�ĸ�����˾֮�g�ĸ������ИI�lչ���ڣ���헼��g�����lչ���Ј�Ҳ������������I֮�g�����ڸ����Pϵ���S�����g�İlչ��������U��ͬ���g֮�g�_ʼ���������ИI���ϼӄ�����һ���g��I�����p�٣����g�g�ĸ�����u�D׃���ٔ����ж�헼��g����I֮�g�ĸ������Y��֮ǰ�a�I朷������Կ�����Ŀǰ 3D��ӡ�ИI�Ȳ��ĸ�����Ҫ�������O��S��֮�g��

1�������룬��Ҫ�O����I�փɂ����

3D ��ӡ�ИI�O����I�������࣬Ҏģ�^��Č��I�O��S���н� 30 �ҡ���������ˮƽ���֣�̎�ڵ�һ��꠵���I������ 3D Systems �� Stratasys��2014��ɼҹ�˾������քe�� 6.5 �� 7.5 �|��Ԫ��ͨ�^�����IJ�ُ���ɼҹ�˾�ļ��g��һ���O���̰lչ�鼯�϶�헼��g�ľC�Ϸ����̡�3D Systems �ڹ�̻��� SLS��MJP�������^��ӡ����FTI��Ĥ�Dӡ����CJP���ʇ���ӡ����DMP�����ٴ�ӡ����PJP���܇���ӡ��������Ҫ���g�I����Ќ�����Stratasys �Č������g��Ҫ���� FDM��Polyjet �� WDM��Ϟ���e���ͣ������˾������ڵڶ���ꠡ�̎�ڵڶ���꠵ďS�̶��ڼ����I���g�I�ȣ����Ǽ��g��һ������Ҏģ�����^С�����a�I������εĿ�����Ҳ�^����EOS ������� 3D ��ӡ�I������^��I��2014 ������ 2.16 �|��Ԫ���O��ƽ���ۃr 68 �f�WԪ��Arcam��ExOne��SLM Solution��Voxeljet ����ҎģҎģ���� 1 �|�������¡�

2�������ό��ԣ��֞���ٲ��Ϻͷǽ��ٲ��ϴ�ӡ�����I

���ٺͷǽ����� 3D ��ӡ���ϵăɂ���Ҫ����քe������ͬ�Ĵ�ӡԭ���ͼ��g������ 3D �O��ƽ���ۃr������ 10-80 �f��Ԫ�����w�r��ȡ�Q�ڴ�ӡ�ߴ�Ͳ��ϣ����ǽ��� 3D �O��һ���� 1-5 �f��Ԫ֮�g��������I�༯���ڷǽ��ٲ����I�W����I�༯���ڽ��ٲ����I��2014 ��ȫ�I�� 3D ��ӡ�O���؛������ǰ���Ĺ�˾���Էǽ��� 3D ��ӡ�������������� Stratasys �� 3D Systems �ɼҹ�˾�ij�؛��ռ�ИI�Ľ��߳ɡ�EOS��Concept Laser��SLM Solutions��Arcam��Phenix Systems ��ҽ��� 3D �O��S����Ӌ�b�C��ռȫ��� 80%�����ڽ��� 3D �O��r�h���ڷǽ��٣���˳�؛�����治���ǽ��� 3D�O�䡣�܌������ڵ�����Ӱ푣��ǽ��� 3D ��ӡ�ИI������u�ӄ����O��r����F�½�څ�ݡ����֮�£����� 3D �O��ăr���ԾS�����^�ߵ�ˮƽ��

�������� 3D ��ӡ�ИI�������

�҇� 3D ��ӡ�����W���������^������Փ�ڼ��g߀���Ј��ƏV��������ڲ�ࡣ���У����g���棬�҇����I�C�c�������M���gˮƽ������ 10 �����ң�����C�����Ј��ƏV���棬���I�C�c���⣨�W���������� 10 �����ϣ�����C������ 2~3 �ꡣ��������܇�����F�ȸ߶������I��һ�ӣ��҇�3D ��ӡ����ȫ�����ĝ������M�Ј�����ȫ�� 3D ��ӡ�ᳱ��ϯ���Լ��ڹ��I4.0���������챳���£��҇� 3D ��ӡ�����ꌍ�F���ٰlչ���Ј�Ҏģ����ÿ�귭��ʽ���L��2015 �꣬�Ї� 3D ��ӡ�Ј��������^�ձ����ɞ�H����������ȫ��ڶ��� 3D ��ӡ�Ј������L�ځ������Ї�δ���،����^�������ɞ�ȫ������ 3D ��ӡ�Ј������绥�W���A�Եۡ��������B���s־��ʼ��������ʧ�ء������߄P��• �P��(Kevin Kelly)�A�ԣ��Ї����Ƅӻ��W�I��İlչ���������Ї� 3D ��ӡ���g�_�����缉ˮƽ�����Ї����е�����I���������������Ї��ɞ� 3D ��ӡ���g���I܊�ߡ�

1���Ї� 3D ��ӡ�C�ИI����������ģ�͡���������

�����W�̌WԺ�������ڡ���������֮���~�ˠ�•���أ�Michael Porter���� 20 ���o 80 ������������������ģ�͡������J���ИI�д������Q������Ҏģ�ͳ̶ȵ���N�������@��N�����C������Ӱ����a�I������������N�����քe���M��ډ������Ʒ���{���I���h�r�������u���h�r�����Լ��F�渂����֮�g�ĸ�����

�Ї� 3D ��ӡ�C�ИI����������ģ�͡���D��

��1��ͬ�I����

���I�C̎�ڸ����{��������C̎�ڸ����t����

���I�����ڹ��I���������������^�٣���Ҫ�LJ���Ҵ�Ĺ��I�����a��I��ͨ�^�������M���Ї������҇��Ҽ��g�������ŵ���I�ڸ��������У����������аl�硢���g���죬Ʒ��֪���ȸߣ�ռ��һ���ă��ݣ����Ȅt�����и�У������������P�������v���g���M���ڱ������á��r����ռ�����ݡ����w���f���҇����I�� 3D ��ӡ�Ј�Ŀǰ߀���ڸ������{���������挦�Ŀ͑�Ⱥ�w���r�����������У�������Ǽ��g����ĸ�������ˇ�����I��Ŀǰ��Ȼռ�����ݣ������Կ���������I������ֱ�����źܿ��ڇ����Ј��ܳ��^������I�������� EOS(���ٴ�ӡռ��)��Stratasys��3D systems��Envision Tec�����������������ء������A��߿ơ���h�A�����S�������ӣ�ԭ����¡Դ�Fꠣ����Ϻ�̩�Ƽ��ȡ�

���漉/���M���������漉/���M�������ڱډ��^�����Ј�������ӣ������߶��С�����M�ߌ��r�����У������ǃr�������ڸ����t���������ܷ��棬�����c�������������Iռ���^���ăr�ݣ�����ڇ�������C�Ј�����������Ʒ�ƏS��ռ��������������Ҫ�� MakerBot(���c Stratasys �ϲ�)������Ҏģ�^�����Ҫ�б���̫���r�����㽭�W�T���麣��ͨ�ȡ�

��2�����M�������{

���I�C���M�����٣�����C�M���߶ࣻ�]���ИI�ʄt��Ҏ���ډ��������_�ŵ����߭h����

�ٛ]���ИI�ʄt��Ҏ���ډ����҇� 3D ��ӡ�ИI��̎�ڌ�����ڵ��lչ���ڵ��^���A�Σ��Ҹ�����������ڣ���ȱ�������Ĝʄt��Ҏ�����������M���ߛ]���ИI�ʄt��Ҏ���ıډ������_�ŵ����߭h�����ڂ��y����I�D�����������I 4.0 �����£�3D ��ӡ�������������һ�N���ܵ��������ߵĴ���֧�֡�ͬ�r���ҳ��������I���f�����¡��������M�����ṩ�������_�ŵ����߭h�����ۼ��g�ډ����棺���I�� 3D ��ӡ�C������Ҫ�L�ڵļ��g�e�ۺ��аlͶ�룬�����^�ߵļ��g�ډ������漉 3D ��ӡ�C�����P���g�_Դ�Ҍ����^�ڣ����g�ډ��͡� �C�ρ��������I�C���棬���ڿ͑aƷ����Ҫ����Լ������^�ߵļ��g�ډ������M�����^�٣�����C���棬�͑aƷ����Ҫ���Ҽ��g�ډ��ͣ����M�����^�ࡣ

��3�����Ʒ���{

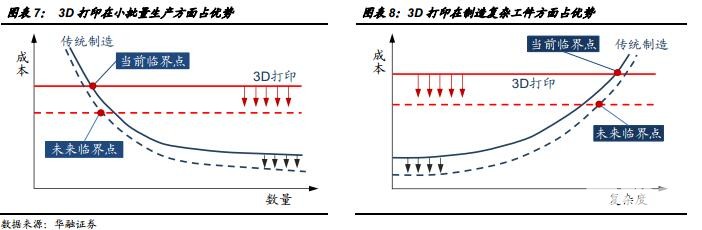

�в��������@�����Ʒ���{���c���y���켼���ݻ�����ͬ���ڣ�Ψһ���{�������п��܂��y���켼�g�����������ٶȿ��� 3D ��ӡ���g���M���ٶȡ�

3D ��ӡ����һ�N���d���g���������ԡ������ߡ������ݓ�ʳ���y���칤ˇ�ĵ��⡣�� 3D ��ӡ�����w��Ŀǰ�����в��������@�����Ʒ���{��3D ��ӡ��Ҫ��С���������s�����a����ռ�����ݣ���������ȫ������y���죬����δ�푪ԓ�ǃ��ݻ��a����ͬ���ڡ��� 3D ��ӡ�����֡����^���У�Ψһ���ڵĿ������{�����ڂ��y���켼�g���������������@һ���{��Ҫ�����߸��Լ��g�M�����ٶȡ�������y���켼�g�������������^ 3D ��ӡ���g���M���ٶȣ��t������ 3D ��ӡ��С���������s���ă��ݽ��ͣ����^����ʳ 3D ��ӡԭ���ѽ���ռ���Ј���

��4���u���h�r����

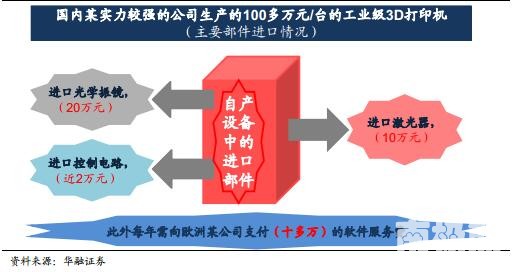

����C���湩�����h�r�����^�������I�C����Ĺ������h�r�����^����3D��ӡ�C�����̔�������Ҏģ�ձ��^С��

�C�ρ���������C���湩�����h�r�����^�������I�C����Ĺ������h�r�����^������ 3D ��ӡ�����Ƕȁ����������҇� 3D ��ӡ�C�����̔����^�����ձ�Ҏģ�^С��������c�������h�r���治ռ���ݡ��Ĺ����̽Ƕȁ������� FDM�����������C���g�������ߣ��҇��������칤�I�����ÿ�����������Ĺ����̶��^�࣬��ˣ�������C�I�����y���γ��^�����h�r�������ڹ��I�C���֣����ڼ��g�����ߣ������������缤������ܛ���ȣ����������M�ڣ����P�����ć������Ҫ�r���^�ߡ��ԇ���ij�����^���Ĺ��I 3D ��ӡ�����̞�������һ�_�ۃr 100 ���fԪ�� 3D ��ӡ�C����Ҫ�M�ڵ��������� 10 �fԪ�ļ��������� 2 �fԪ�Ŀ����·��20 �fԪ�Ĺ�W���R�����˾ÿ��߀��Ҫ��W��һ�ҹ�˾֧��ʮ���fԪ��ܛ�������M�á�����I�����P������ʿ¶���H�M�ڼ�����һ헵��M��ƽ����ռ�O�係�ɱ��� 1/3��

����ij�����^����3D��ӡ��I���a�Ĺ��I��3D��ӡ�C��Ҫ�����M����r

��5���I���h�r����

���w�I���h�r����������ُ�I�ߌ� 3D ��ӡ�C�J֪�ȵͣ�������Ϣ�����Q���҆�ُ�I������

ُ�I����Ҫͨ�^���r��Ҫ���ṩ�^�ߵĮaƷ������|����Ӱ��ИI�ЬF����I��ӯ��������Ŀǰ���҇� 3D ��ӡ��̎�ڌ����������L���ڵİlչ�A�Σ�ُ�I�ߌ� 3D ��ӡ���J֪����Ȼ�^�ͣ�������Ϣ�����Q���҆�ُ�I������ُ�I�ߵ��h�r����������̫�����������f�����I�C���a��I�����h��������C���a��I���������I�Cُ�I�ߌ��O�������Ҫ���������Cُ�I�ߡ����I�Cُ�I�ߌ��r������жȵ�������Cُ�I�ߡ����I�C���g������������C�����@Щ�S�ȁ��������I�Cُ�I���h�r������������Cُ�I�ߵ��h�r������δ��һ�Εr�g���S�� 3D ��ӡ��I���������ࡢُ�I�ߌ� 3D ��ӡ�J֪�ȵ�����Լ������p����Ϣ��������u����������ُ�I�ߵ��h�r������������څ�ݡ�

10.1988-2014��ȫ�I��3D��ӡ�C��؛�� 11.2007-2014��ȫ�����M��/���漉3D��ӡ�C��؛��

2�������ϣ��҇� 3D ��ӡ��I�ֲ�����

�����ϣ��҇� 3D ��ӡ�ֲ���ƽ�⣬��Ҫ�ֲ����L���ǡ������ǣ��V�|����������������h�������Lɳ�����������ɽ�|�ȵ^��ʡ�С������L���ǡ������ǡ�ɽ�|�^�R�����������f�p���I����l�_���@Щ��I��Ҫƫ���� 3D ��ӡ���úͲ��ϡ������^ƫ�O�䣬���ڽ���������������l�_����Ҫ������C�����ϡ������������^Ҳƫ�O�䣬�@Щ�^�����ع��I���У���Ҫ�ǹ��I�C��

3���҇� 3D ��ӡ��I���w�ɷ֞����ɣ��WԺ�ɡ��Ј��ɡ�������

������҇� 3D ��ӡ�������ֵ�Ԓ�����е���I���w�ɷ֞����ɣ��WԺ�ɡ��Ј��ɡ������ɡ�

�WԺ�ɣ��ԡ�����У�Fꠡ������A���������A�пƴ����������������������������� 3D ��ӡ��I���@Щ��I�ڼ��g�����L�r�g�ķe�ۺ�Ͷ�룬���g������и������ݣ������ڴ����I���������ώ��͌W������������������I�����������m֮ǰ��B�����ྫ���۽��ڼ��g�аl�ϣ�ȱ�����Ј�������_�ء�������I�б���̫�������������ء������ͨ���к���ؼ����

�Ј��ɣ��t�෴���������� 3D ��ӡ�^���^�������g�e�۲��㣬���ྫ���۽����Ј������������N��r��һ�N���� 3D ��ӡ�������ĺ��w��������I�����A��߿ƣ�һ�N��֮ǰ��������O��Ȼ����Ϥ�������_�l����I�����㽭�W�T��һ�N�t�Ǵ�ǰ������ 3D ��ӡ���טI�գ�������u�� 3D ��ӡ�I���D�ͣ������R���S���Ј��ɵ���I��ƫ���ã����������^����

�����ɣ��������� 3D ��ӡ�˳��d���� 2013��2014 ������� 3D ��ӡ��I��ƫ����C�I������εđ����I���;Ӷࡣ�@���I���Hȱ�ټ��g�ķe�ۣ����Ј��İ���Ҳ��ȱ�ٽ�

�������� 3D ��ӡ������У�Fꠡ����BȦ

1���WԺ��ռ������ 3D ��ӡ�ИI����λ��

Ŀǰ 3D ��ӡ�ИI��̎�ڌ�����ڵ����L���ڵ��^���A�Σ�3D ��ӡ�ĸ�����Ҫ߀�Ǽ��g�ĸ������ԡ�����У�Fꠡ�����ĵČWԺ�ɽ��^ʮ���ʮ��ķe�����պ��ļ��g���ڇ��� 3D ��ӡ�ИI����λ�á�

����У�F꠸������`�����P�о��������A��W���������ڞ���ģ���Ҫ�о���������ڌӷe��������ڻ���3D �����ӡ����ώ�Ҳ���Q�顰�Ї� 3D ��ӡ��һ�ˡ����������պ����W�t�����A��Ժʿ�Fꠣ���Ҫ���¡������ܽ��٘��������������족�о��������I����Ҫ�����ں��պ��졣������ͨ��W�t���Ї� 3D ��ӡ�I���һλԺʿ�R�������ģ���Ҫ�о������߷��Ӳ��Ϲ�̻� 3D ��ӡ���A�пƼ���W��ʷ�������ڞ���ģ������˷�ĩ���ϼ�����ͼ��g�ČW���wϵ�ͼ���ϵ�y����Ҫ���½������μ��g���о����������I��W���S�l�|���ڈFꠄt�Բ�����ң����½��� 3D ��ӡ������о��������I�����ں��պ��졢�t������܇�ȡ� δ�����S���˂��J֪�ȵ���ߺ͑����c���_�أ��WԺ����I�� 3D��ӡ�еĸ������ݻ��п��ܽ��ͣ��Ј��Ʉt����uռ������ˣ����ڌWԺ�ɵ���I���ڲ����������g��ͬ�r������ԓע���Ј���

2��������У�Fꠡ�3D ��ӡ�о��ɹ����ь��F�a�I��

����У�Fꠌ� 3D ��ӡ����ʮ���ʮ����о��e�ۣ����g�������š��^���У��������ь��Լ����о��a�I���������������Ĺ�˾���@Щ��˾�ڸ����I����Ǹ��������^������I��

�ġ��L�U��ʾ

1��3D ��ӡ���g�lչ���_�A�ڣ�2�����F�����M�����a���g��

��؟��

��˼�£����ϣ��ڴ��������˾����Ї��Cȯ�I�f��������CȯͶ�Y��ԃ�̘I�Y��ע�Ԟ��Cȯ����������������I�B�ȣ����������^�س��߱���档����������ʴ_�ط�ӳ�˱��˵��о��^�c�����˲�������Ҳ����������еľ��w���]��Ҋ���^�c��ֱ�ӻ��g���յ��κ���ʽ���a���ȡ��A���Cȯ�ɷ�����˾���Ѿ߂��Ї��C�O�����͵��CȯͶ�Y��ԃ�I���Y������֪�Է����Ȱ������P����Ҏ��������¶�x�ա��A���Cȯ�ɷ�����˾�����º��Q����˾�����Y�a�������Cȯ�ԠI���T�Լ�����Ͷ�Y�I�ղ��T���ܪ��������c������е���Ҋ�ͽ��h��һ�µ�Ͷ�Y�Q�ߡ������H�ṩ�o����˾�͑��Ѓ�ʹ�á�����˾������������յ�������ҕ���͑�������˾���ڙ����Pý�w�����о���棬�����Pý�w�͑�����ҕ�鱾��˾�͑�����������w����˾���С�δ�@�ñ���˾�����ڙ࣬�κ��˲��Ì�������M���κ���ʽ�İl�������ơ��������������κ���ʽ�ֺ�ԓ����༰�������P������������е���Ϣ�����h�Ⱦ��H������˾�͑�֮�ã������������Cȯ�I�u�ij��r�����r������沢δ���]���͑��ľ��wͶ�YĿ�ġ�ؔ�ՠ�r�Լ��ض��������κΕr��������Ɍ��κ��˵Ă������]���͑�������������е���Ϣ����Ҋ�M�Ъ����u��������ͬ�r�������Ե�Ͷ�YĿ�ġ�ؔ�ՠ�r���ض�����Ҫ�r�ɾ��о�������P���}��ԃ����˾��Ͷ�Y�������˾�Ј��о�������������J�鱾������d�Y�ρ�Դ�ɿ���������˾���@Щ��Ϣ�Ĝʴ_�Ժ������Ծ������κα��C��Ҳ���Г��κ�Ͷ�Y����ʹ�ñ������a�����κ�؟�Ρ�����˾�����P�����ܕ����Ј�����ᵽ�Ĺ�˾���l�е��Cȯ���M�н��ף�߀���ܞ��@Щ��˾�ṩͶ�Y�y�з��ջ��������գ���ՈͶ�Y��ע����ܴ��ڵ�����_ͻ���ɴ���ɵČ��������^�Ե�Ӱ푡�

�A���Cȯ�ɷ�����˾�Ј��о���

��ַ�������г�ꖅ^����T����� 18 ̖ 15 ��(100020��

���棺010��85556173 �Wַ��www.hrsec.com.cn

�A���Cȯ 3D ��ӡ�о��F�

(؟�ξ���admin)

����3D��ӡ�ИI�о���棨

����3D��ӡ�ИI�о���棨 ��Ƚ������Ї����������b

��Ƚ������Ї����������b ����3D��ӡ�ИI�о���棨

����3D��ӡ�ИI�о���棨 ���������ǿƸ�ֵ�IJ��ИI

���������ǿƸ�ֵ�IJ��ИI �\Մʯ�ܰ�3D��ӡ������UV

�\Մʯ�ܰ�3D��ӡ������UV �Ї�3D��ӡ�ИI�C����棨

�Ї�3D��ӡ�ИI�C����棨������

- �����ټ����������ИI�о��������

- ���P��̽ӑ��������3D��ӡ���g�ڬF������

- ������3D��ӡ�ИI�о���棨����

- ����Ƚ������Ї����������b���ИI�����

- ������3D��ӡ�ИI�о���棨һ��

- �����������ǿƸ�ֵ�IJ��ИI�о����

- ���\Մʯ�ܰ�3D��ӡ������UV��Ļ�C�ИI��

- ���Ї�3D��ӡ�ИI�C����棨2017��7����

- ���˺�������GoodMES�Ƙ˺��Ą�����

- ���W���P���P���I��3D��ӡ�ľC���Ԉ��

�W���P���P���I��

�W���P���P���I�� �W�˰l�����I��3D

�W�˰l�����I��3D���c����