�a�I�^�죺2021�����������ИI�F�������ּ�څ�ݷ���

�r�g��2022-11-07 16:32 ��Դ���A���a�I�о�Ժ ���ߣ�admin ��x����

һ����������C��

3D��ӡҲ���������죬���Ԕ���ģ�͞���A�����������Ӷѷe��������w��Ʒ�����d���켼�g������ڂ��y�Ĝp�����췽ʽ��ͨ�^����ȥ�����ϵļӹ���ʽ�����������죨3D��ӡ���߂�ܶ����ݣ�1���s�����a����ĕr�g�����Ч�ʣ�2�����ԭ���ϵ�����Ч�ʣ�3����ɏ��s�Y���Č��F�������aƷ���ܡ�Ŀǰ�����������γɻ��A���g�^���졢�¼��g�������µļ��g�wϵ�����ϲ��ֵĄ���Ҳ�ӳ����F����u�ɞ�������������܇�����M��ӡ��t�����I��ğ��T���g��

�Ĺ���ԭ�������3D��ӡ����Ӌ��C���S�OӋģ�͞��{����ͨ�^ܛ�������xɢ�ֽ�����Ɍ�ƽ����Ƭ���ɔ��س���ϵ�y���ü����������ۇ���ȷ�ʽ�������M�����Ӷѷe�Y���B�ӳ��ͣ���������w�aƷ�����ص����칤ˇ��ʹ������һ���Π���s��Ʒ������һ��������Ʒ���ĸ���ĕr�g���ɱ����ܡ�ԭ������Ҫ������������������ϡ��o�C�ǽ�������������ϡ��ЙC�߷���������������Լ���������������ϵȎ��

���ИI�lչ�v�́������������켼�g��Դ��������1940�꣬Perera������и�Ӳ���岢����ճ�Y�����S���ΈD�ķ�����ֱ��20���o80���ĩ��3D��ӡ���켼�g���F�˸����lչ��1988�������ƌW��Hull�@�ù�̻����g�İl����������������ȫ�����������칫˾3D Systems��21���o�_ʼ���S����ˇ�����Ϻ��b���������죬�������켼�g�đ��÷�����ģ�ͺ�ԭ�������M��aƷ���������A�Σ��ں��պ���ȸ߶������I��õ�Ҏģ���á�

�������������ИI���P��������

2016�����Ժӡ�l����ʮ���塱���ҿƼ�����Ҏ����������lչ��������ȼ��g������Ƽ�����������ʮ���塱���M���g�I��Ƽ������Ҏ�����������������������c�΄հlչ��3D��ӡ�ɞ�������c�Y���I��2018����ȓ��мs90����漰3D��ӡ�I�յĹ�˾�����딵��I��2016����M���Ј���Ŀǰ���҇���SLM����������3D��ӡ���g���O�������ϣ��ѽ��_���������Mˮƽ��

����3D��ӡ�a�I�

3D��ӡ������Ҫ����3D��ӡ�����ԭ���ϡ�3D��ӡ�O�������ܛӲ�������Ξ�3D��ӡ�O�估���գ����Ξ��ӡ�aƷ�đ����I�������պ��졢�Cе���졢���M��ӡ���܇�ИI���t���ИI�ȡ�

3D��ӡԭ������Ҫ�֞����ٷ�ĩ�ͷǽ��ٷ�ĩ�����ٷ�ĩ�����^�������c�Pע�����ȡ��w���ȡ�����ȡ��Ⱥͺ�������Ŀǰ�����Ľ��ٷ�ĩ���ϰ���⁺Ͻ𡢸ߜغϽ���t�Ͻ𡢲��P䓺��X�Ͻ�ȡ��ǽ��ٷ�ĩ������Ҫ����������PLA��ABS���ϡ���֬�ȡ�

�ġ����������ИI�F�����

1��ȫ���Ј�

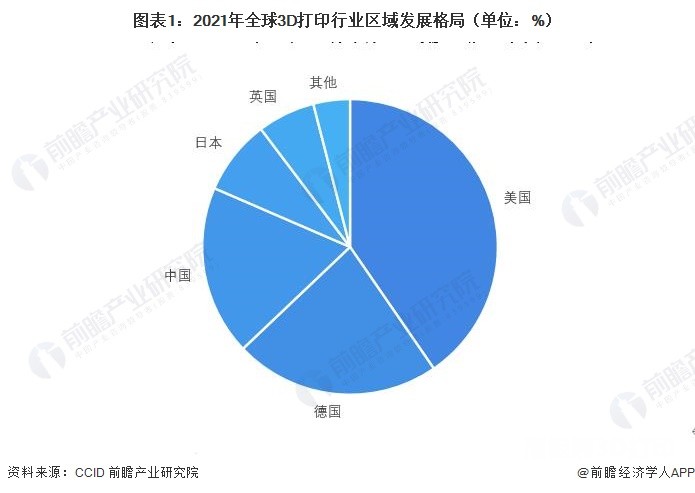

��ȫ���Ј�Ҏģ������2021��ȫ�������Ј�Ҏģ�_����152.44�|��Ԫ���^2020�����L��19.49%��2015-2021�������Ј�Ҏģ��ͺ����L���_����19.77%�������������������ИI������3D��ӡ�Ј���2022Q1��һ�������L����30�|��Ԫ����ȥ��ͬ�����L��27%���AӋ2025��������������Ҏģ���_��298�|��Ԫ��2021-2025��CAGR��18.24%��2030��������������Ҏģ���_��853�|��Ԫ��2025-2030��CAGR��23.41%��

�Ľ������������Ј����������yӋ����2019��ȫ�����3D��ӡ�Ј�Ҏģ�_��33�|��Ԫ������3D��ӡ�O�䡢���Ϻͷ��գ��AӋ��2024���_��110�|��Ԫ��2019-2024��CAGR�_27.23%��Ҫ���@����ȫ�������Ј�ƽ�����١�

�ļ��֮aƷ������3D��ӡԭ����ռ��17.04%����ӡ�b��ռ��22.42%��3D��ӡ����ռ��40.09%������ռ��19.64%��3D��ӡ����ռ���h�h�����������֮aƷ��

���Α����I��������������챻�V�����ں��պ��졢�t������܇���I���yӋ��2021��ȫ������������ծaֵҎģ�_��62.35�|��Ԫ���^2020�����L18.3%�����У����պ���ռ��16.8%����3D��ӡ�aƷ����Ҫ�ķ����I�����������I���t��ռ��15.6%����܇14.6%�����M�/��ӮaƷռ��11.8%�����ЙC��ռ��11.1%������/܊��ռ��6%����Դ7%������4.5%������12.6%�����պ����I���t������܇��3D��ӡ�aƷ����Ҫ�đ����I��

2021������������Ϯa�IҎģ�_��25.98�|��Ԫ���^2020�����L23.4%�����У�����ԭ����ռ��18.2%��������֬ռ��25.2%���ۺ���z��ռ��19.9%���ۺ���۲�ռ��34.7%��2021�����������b���N�ۿ��~�_��34.17��Ԫ���^2020�����L13.4%�����У����ٴ�ӡ�C�Ј����~��36.1%���ǽ��ٴ�ӡ�C�Ј����~��63.9%��

3D��ӡҲ���������죬���Ԕ���ģ�͞���A�����������Ӷѷe��������w��Ʒ�����d���켼�g������ڂ��y�Ĝp�����췽ʽ��ͨ�^����ȥ�����ϵļӹ���ʽ�����������죨3D��ӡ���߂�ܶ����ݣ�1���s�����a����ĕr�g�����Ч�ʣ�2�����ԭ���ϵ�����Ч�ʣ�3����ɏ��s�Y���Č��F�������aƷ���ܡ�Ŀǰ�����������γɻ��A���g�^���졢�¼��g�������µļ��g�wϵ�����ϲ��ֵĄ���Ҳ�ӳ����F����u�ɞ�������������܇�����M��ӡ��t�����I��ğ��T���g��

�Ĺ���ԭ�������3D��ӡ����Ӌ��C���S�OӋģ�͞��{����ͨ�^ܛ�������xɢ�ֽ�����Ɍ�ƽ����Ƭ���ɔ��س���ϵ�y���ü����������ۇ���ȷ�ʽ�������M�����Ӷѷe�Y���B�ӳ��ͣ���������w�aƷ�����ص����칤ˇ��ʹ������һ���Π���s��Ʒ������һ��������Ʒ���ĸ���ĕr�g���ɱ����ܡ�ԭ������Ҫ������������������ϡ��o�C�ǽ�������������ϡ��ЙC�߷���������������Լ���������������ϵȎ��

����������ϵ�e�������I��

�Y�ρ�Դ�����_�Y������

���ИI�lչ�v�́������������켼�g��Դ��������1940�꣬Perera������и�Ӳ���岢����ճ�Y�����S���ΈD�ķ�����ֱ��20���o80���ĩ��3D��ӡ���켼�g���F�˸����lչ��1988�������ƌW��Hull�@�ù�̻����g�İl����������������ȫ�����������칫˾3D Systems��21���o�_ʼ���S����ˇ�����Ϻ��b���������죬�������켼�g�đ��÷�����ģ�ͺ�ԭ�������M��aƷ���������A�Σ��ں��պ���ȸ߶������I��õ�Ҏģ���á�

���������ИI�lչ�v��

�Y�ρ�Դ�����_�Y������

�������������ИI���P��������

2016�����Ժӡ�l����ʮ���塱���ҿƼ�����Ҏ����������lչ��������ȼ��g������Ƽ�����������ʮ���塱���M���g�I��Ƽ������Ҏ�����������������������c�΄հlչ��3D��ӡ�ɞ�������c�Y���I��2018����ȓ��мs90����漰3D��ӡ�I�յĹ�˾�����딵��I��2016����M���Ј���Ŀǰ���҇���SLM����������3D��ӡ���g���O�������ϣ��ѽ��_���������Mˮƽ��

�Ї����������ИI����Ӌ�������P�Y����r����

�Y�ρ�Դ�����_�Y������

����3D��ӡ�a�I�

3D��ӡ������Ҫ����3D��ӡ�����ԭ���ϡ�3D��ӡ�O�������ܛӲ�������Ξ�3D��ӡ�O�估���գ����Ξ��ӡ�aƷ�đ����I�������պ��졢�Cе���졢���M��ӡ���܇�ИI���t���ИI�ȡ�

3D��ӡԭ������Ҫ�֞����ٷ�ĩ�ͷǽ��ٷ�ĩ�����ٷ�ĩ�����^�������c�Pע�����ȡ��w���ȡ�����ȡ��Ⱥͺ�������Ŀǰ�����Ľ��ٷ�ĩ���ϰ���⁺Ͻ𡢸ߜغϽ���t�Ͻ𡢲��P䓺��X�Ͻ�ȡ��ǽ��ٷ�ĩ������Ҫ����������PLA��ABS���ϡ���֬�ȡ�

3D��ӡ�a�I�

�Y�ρ�Դ�����_�Y������

�ġ����������ИI�F�����

1��ȫ���Ј�

��ȫ���Ј�Ҏģ������2021��ȫ�������Ј�Ҏģ�_����152.44�|��Ԫ���^2020�����L��19.49%��2015-2021�������Ј�Ҏģ��ͺ����L���_����19.77%�������������������ИI������3D��ӡ�Ј���2022Q1��һ�������L����30�|��Ԫ����ȥ��ͬ�����L��27%���AӋ2025��������������Ҏģ���_��298�|��Ԫ��2021-2025��CAGR��18.24%��2030��������������Ҏģ���_��853�|��Ԫ��2025-2030��CAGR��23.41%��

2015-2030��ȫ�����������ИI�Ј�Ҏģ������

ע��2025E��2030E���ٞ�����ͺ����L�ٶȡ�

�Y�ρ�Դ�����_�Y������

�Ľ������������Ј����������yӋ����2019��ȫ�����3D��ӡ�Ј�Ҏģ�_��33�|��Ԫ������3D��ӡ�O�䡢���Ϻͷ��գ��AӋ��2024���_��110�|��Ԫ��2019-2024��CAGR�_27.23%��Ҫ���@����ȫ�������Ј�ƽ�����١�

2019-2024��ȫ��������������Ј�Ҏģ������

�Y�ρ�Դ�����_�Y������

�ļ��֮aƷ������3D��ӡԭ����ռ��17.04%����ӡ�b��ռ��22.42%��3D��ӡ����ռ��40.09%������ռ��19.64%��3D��ӡ����ռ���h�h�����������֮aƷ��

2021���Ї����������ИI���֮aƷҎģռ����r

�Y�ρ�Դ�����_�Y������

���Α����I��������������챻�V�����ں��պ��졢�t������܇���I���yӋ��2021��ȫ������������ծaֵҎģ�_��62.35�|��Ԫ���^2020�����L18.3%�����У����պ���ռ��16.8%����3D��ӡ�aƷ����Ҫ�ķ����I�����������I���t��ռ��15.6%����܇14.6%�����M�/��ӮaƷռ��11.8%�����ЙC��ռ��11.1%������/܊��ռ��6%����Դ7%������4.5%������12.6%�����պ����I���t������܇��3D��ӡ�aƷ����Ҫ�đ����I��

2021�������������Ҫ�����I�����Ј����~ռ��

�Y�ρ�Դ�����_�Y������

2021������������Ϯa�IҎģ�_��25.98�|��Ԫ���^2020�����L23.4%�����У�����ԭ����ռ��18.2%��������֬ռ��25.2%���ۺ���z��ռ��19.9%���ۺ���۲�ռ��34.7%��2021�����������b���N�ۿ��~�_��34.17��Ԫ���^2020�����L13.4%�����У����ٴ�ӡ�C�Ј����~��36.1%���ǽ��ٴ�ӡ�C�Ј����~��63.9%��

2021��ȫ�����������ИIԭ���ϷN�ռ����r

�Y�ρ�Դ�����_�Y������

(؟�ξ���admin)

����棺ȫ��3D��ӡ�t��

����棺ȫ��3D��ӡ�t�� ճ�Y������3D��ӡ�S�̷��A

ճ�Y������3D��ӡ�S�̷��A һ�Ŀ����t��3D��ӡ���

һ�Ŀ����t��3D��ӡ��� ���K���������Q1�I����1

���K���������Q1�I����1 VoxelMatters����棺��

VoxelMatters����棺�� AM Research��棺3D��ӡ

AM Research��棺3D��ӡ������

- ������棺ȫ��3D��ӡ�t���Ј�Ѹ�Ͱlչ

- ��ճ�Y������3D��ӡ�S�̷��A��2024��I

- ��һ�Ŀ����t��3D��ӡ��������a3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����棺��������������

- ��AM Research��棺3D��ӡ�Ј�Ҏģ�� 20

- ��ȫ��3D��ӡ�ИI������ͻ��1500�|Ԫ����

- �����Ƚ���3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�2025���������������A

- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

���]����

���ϴ�W��������

���ϴ�W�������� �������ÿƌW���g

�������ÿƌW���g 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g��

�\Մ3D��ӡ���g�� ��SmarTech�u����

��SmarTech�u�������c����

- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќʴ_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��lչڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI�lչ�F��lչǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�lչ�F�څ��

- �����LCD 3D��ӡ���g�\��Խ��Խ�V����