2027 年增材制造市場收入將超過200億歐元,3D打印全球市場2023報告發布

來自德國漢堡的咨詢公司AMPOWER于2023年3月發布了其2023工業增材制造的年度市場報告。該報告分為金屬3D打印和聚合物3D打印兩個版本,分析了2022年全球行業發展情況,并提供了未來5年的前景預測。

(該報告可在線獲得,也可以在www.additive-manufacturing-report.com上以PDF格式獲得。)

年度增材制造全球市場報告

年度增材制造全球市場報告

© AMPOWER 2023

![]() 全球市場

全球市場

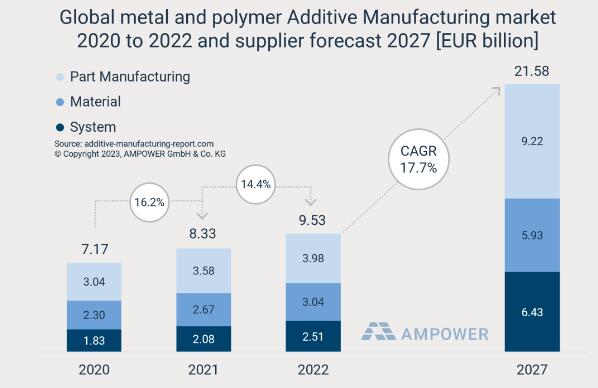

根據全球整個工業增材制造市場,包括金屬和聚合物3D打印設備、材料和零件制造服務,2022 年價值 95.3 億歐元,預計到 2027 年復合年增長率 (CAGR) 為 17.7%。工業金屬增材制造 市場在 2022 年增長了 20% 以上,縮小了與聚合物3D打印的收入差距,然而,聚合物 AM 增材制造市場約占總量的 70%,因此大約是金屬增材制造市場的 2 倍。展望未來,預計到 2027 年,金屬市場的增長速度將是聚合物市場的兩倍以上,從而進一步縮小與聚合物增材制造的差距。

全球金屬和聚合物增材制造市場(2020-2022年,2027預測)

全球金屬和聚合物增材制造市場(2020-2022年,2027預測)

© AMPOWER

金屬增材制造市場在 2022 年的價值為30.3 億歐元,預計到 2027 年復合年增長率為 26.1%,而聚合物增材制造市場預計將從2022年的65億歐元以每年 12.9% 的速度增長。

金屬和聚合物3D打印設備銷售收入大致相等,但是,由于聚合物 AM 增材制造應用的市場和性質更加豐富,聚合物材料和聚合物零件制造供應商產生的收入要大得多。

總體而言,根據3D打印供應商的預測,整個增材制造市場的年增長率為 17.7%,因此預計到 2027 年將達到 215.8 億歐元。3D打印設備供應商在 2022 年取得了成功,平均收入增長超過 20%,并對未來幾年持樂觀態度。到 2027 年,設備供應商預計該市場將繼續以 20% 以上的速度增長。

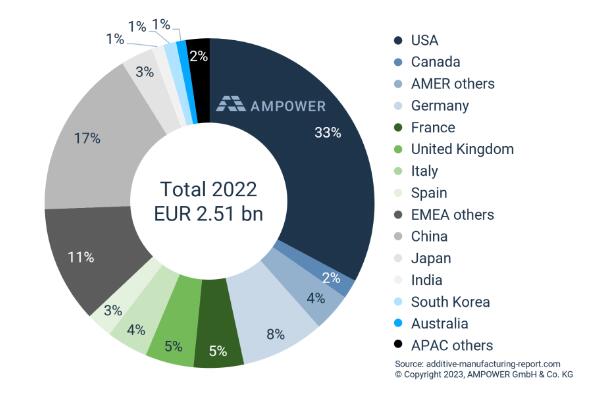

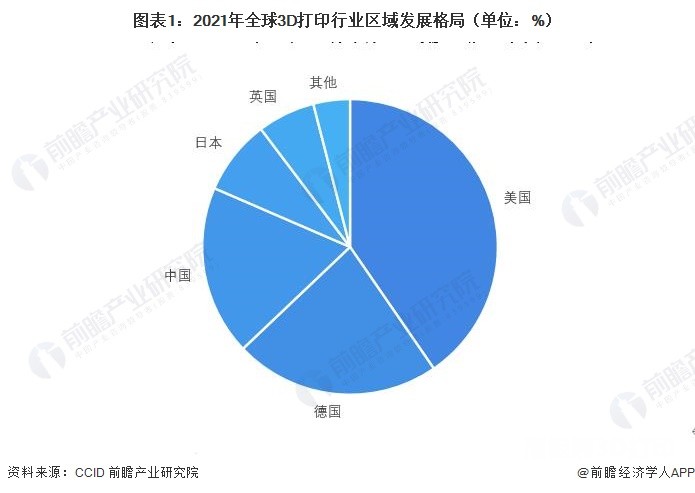

增材制造設備供應商在 2022 年銷售了價值 25.1 億歐元的設備,3D打印設備銷售收入有三分之一在美國產生。世界上最大的增材制造產品和服務市場是美國。2022 年,美國金屬和聚合物3D打印設備銷售收入總計超過 8 億歐元,同比增長近 20%。這相當于 33% 的全球市場份額。中國創造了第二大本地市場,其設備銷售收入占全球總增材制造收入的 17%。

2022全球金屬和聚合物增材制造市場(按地區)

2022全球金屬和聚合物增材制造市場(按地區)

© AMPOWER

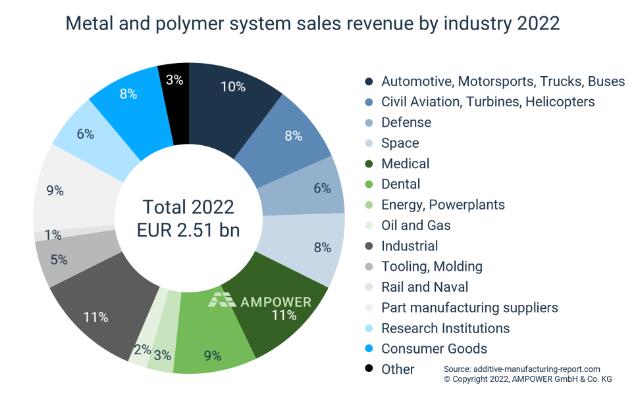

到 2022 年,醫療行業仍然是 AM 增材制造設備供應商的主要應用領域。盡管市場份額保持在 11% 左右,但整體市場規模的增加使得2022 年的收入增加了 2.65 億歐元。

2022全球金屬和聚合物增材制造市場(按垂直應用領域)

2022全球金屬和聚合物增材制造市場(按垂直應用領域)

© AMPOWER

汽車和其他工業制造是第二大應用領域,這兩個垂直行業越來越多地使用 AM 增材制造來支持開發團隊和生產線上的工裝夾具應用。然而,汽車行業仍在努力尋找適合車輛制造的增材制造商業案例。

© 3D科學谷白皮書

© 3D科學谷白皮書

總體而言,AM 增材制造設備變得越來越大和復雜。例如,中國供應商 EPLUS3D 的多激光金屬粉末床融合設備 EP-M1250 具有超過 1 米的構建平臺。SLM Solutions NXG600 XII 或 VELO3D 的 Sapphire XC 的多激光設備于 2022 年首次安裝在其用戶現場。聚合物增材制造的用戶也需要越來越大的解決方案。市場上基于顆粒的聚合物3D打印設備出現了更多的打印頭,例如來自荷蘭初創公司 CEAD 的設備,現在將尺寸推向長達 40 米。

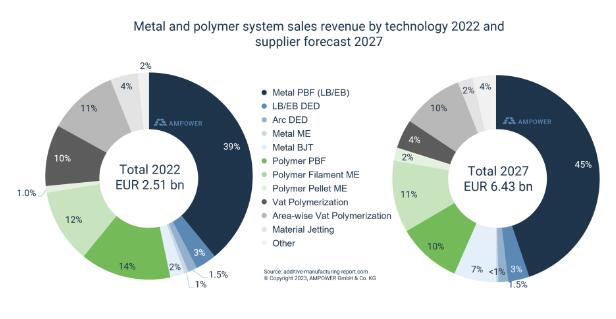

2022 年,金屬粉末床熔融3D打印設備占了整體3D打印設備銷售收入的 39%,這一增長趨勢還在繼續,有望在2027年增長到占45%的設備銷售收入,而金屬3D打印另外一種技術-粘結劑噴射金屬3D打印技術也走向成熟,有望在2027年占7%的設備銷售收入。

2022年,聚合物粉末床熔融3D打印(PBF)系統占設備銷售收入的14%。

2022全球金屬和聚合物增材制造市場及2027預測(按技術類別)

2022全球金屬和聚合物增材制造市場及2027預測(按技術類別)

© AMPOWER

然而,2022 年,3D 打印領域的初創公司吸引資金的難度越來越大。盡管許多增材制造公司在過去十年中獲得了大量資金,但初創公司現在遇到了更加謹慎的投資者。

近年來,投資者傾向于相信尋求融資的增材制造初創公司過于夸大的增長預測。其中一些能夠產生重大影響,并在獲得資金后通過 SPAC 交易上市。然而,上市后的3D打印企業表現不佳,往往是失望的結果,因為沒有達到很高的期望。

AMPOWER 認為,如今的 AM增材制造投資者更加理性,越來越看重長期回報,這更符合投資標的的目標。這不僅有利于初創公司,也有利于整個行業,因為彼此正在尋找可持續的增材制造解決方案。

![]() 中國市場

中國市場

3D科學谷創始人Kitty Wang在《AMPOWER Report 2023》中闡述了中國的3D打印市場的情況。在2022年經歷了艱難的挑戰,尤其上海的3月至6月期間, 3D打印企業在嚴格的疫情控制管理下展現了極大的韌性與毅力。

2022年中國3D打印領域的明顯發展是航空航天及國防領域的訂單暴增,隨之對應著金屬粉末的需求量上升,然而隨著價格競爭激烈化,金屬粉末的價格也在降低,對應著3D打印零件的價格也在急劇降低。不過在價格的激烈競爭背景下,仍然誕生出技術發展的主線,材料-結構-性能一體化增材制造成為金屬增材制造的研究熱點。

除了邊緣政治摩擦帶來的心理安全因素,目前吸引中國用戶購買中國供應商增材制造機的原因主要有兩個。一是本地供應商提供了定制的工藝包。這些軟件包包括流程優化,考慮到用戶的特定生產要素,例如材料、組件設計、設備情況。這些優化的結果是打印組件的性能更好。另一個原因是本地供應商可以為本地市場提供即時的售后服務。這說明,中國的客戶重視本地化和現場售后服務帶來的價值。

中國對于材料技術的更新創造不斷加速,目前中國的相關專利申請量2021年達3079件,超過美國位列第一。從專利內容可以看出各類復合材料、可降解材料以及更優性能的金屬材料是目前研發的重點方向。

行業整體的階段性突破主要依靠政策扶持下逐步形成的商業化發展。例如在航空航天、國防軍工領域由國家領頭逐步實現更新換代。其中,西安航天發動機有限公司增材制造中心針對液體動力制造及航天裝備發展需求,開展了增材制造產業化建設工作,2022年分兩批引進技術先進、種類齊全的增材制造生產設備89臺。

2022年,中國的研發步伐并沒有因為嚴格的疫情管理而停止,例如聯泰科技在光固化3D打印領域聯泰科技自主研發了包括“微米級液位控制技術”、“多振鏡一體式自動標定技術、“多振鏡拼接技術”與“光強均勻性校正技術”在內的創新性技術。

鉑力特在2022年第二季度重磅發布12激光大幅面金屬3D打印設備BLT-S1000。同時,不僅僅是航空航天領域,鉑力特在科研、機車、醫療、航天、汽車領域獲得了更多用戶的信賴。

易加三維的EP-M1250的成型室尺寸可達1258*1258*1350mm3 (Z向高度可定制至2000mm),九激光九振鏡配置,多激光精準定位加上拼接區精度控制技術,保證了高效生產和打印品質的均一穩定。

(責任編輯:admin)

最新報告:全球3D打印醫療

最新報告:全球3D打印醫療 粘結劑噴射3D打印廠商峰華

粘結劑噴射3D打印廠商峰華 一文看懂醫療3D打印分類(

一文看懂醫療3D打印分類( 江蘇威拉里今年Q1營收破1

江蘇威拉里今年Q1營收破1 VoxelMatters最新報告:金

VoxelMatters最新報告:金 AM Research報告:3D打印

AM Research報告:3D打印 中南大學在增材制

中南大學在增材制 美國應用科學技術

美國應用科學技術 2023年美國3D打印

2023年美國3D打印 淺談3D打印技術的

淺談3D打印技術的 據SmarTech評估,

據SmarTech評估,