�A(y��)Ҋ2023����2023���Ї�3D��ӡ�����ИI(y��)ȫ���D�V��

�r(sh��)�g��2023-04-07 15:59 ��Դ��ǰհ�a(ch��n)�I(y��)�о�Ժ ���ߣ�admin ��x����

�ИI(y��)�śr

1�����x

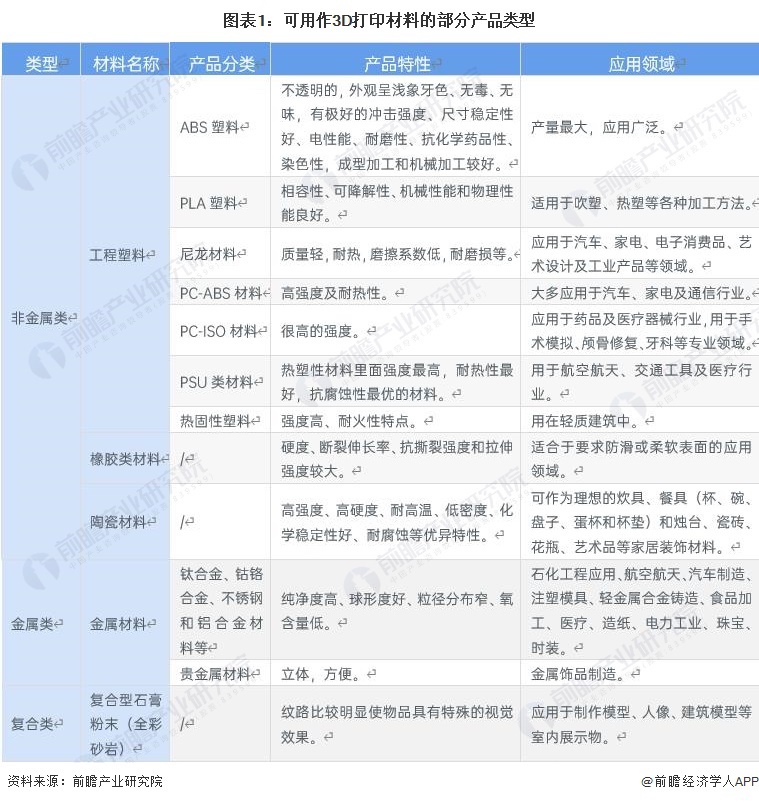

������3D��ӡ���ϵĮa(ch��n)Ʒ���࣬��Ҫ�����ǽ�����������(f��)����ϵȡ�

2���a(ch��n)�I(y��)����������ήa(ch��n)Ʒ����S��

�҇�3D��ӡ�����ИI(y��)������Ҫ����A(ch��)�����_�ɡ�ұ�����ӹ���I(y��)��������ɫ����ұ�������z�ӹ������ϼӹ��ȣ����Ξ�3D��ӡ���ϼӹ�������I(y��)���֞���ٲ��ϡ��ǽ��ٲ��Ϻ͏�(f��)�ϲ��������K�����Α�(y��ng)�ð����t(y��)���������������������������Լ���܇���I(l��ng)��

�Įa(ch��n)�I(y��)����B(t��i)�D�V���������έh(hu��n)��(ji��)���P(gu��n)��I(y��)�Ќ�䓼��F(tu��n)����ɫ���٣����������z(4.810, -0.05, -1.03%)�����z�ӹ����͌��T�Ͳģ����ϼӹ������������P(gu��n)��I(y��)�А����²ģ����ٲ��ϣ����A��߿����ǽ��ٲ��ϣ��Լ��y��ɷݣ���(f��)�ϲ��ϣ���������Ҫ��(y��ng)���ڌ��R����܇�����~���t(y��)��(308.920, 5.86, 1.93%)���t(y��)�����������I(l��ng)�����I(y��)��

�ИI(y��)�l(f��)չ�v��

�҇�3D��ӡ�����ИI(y��)�İl(f��)չ���c���ٺ;ۺ���Ȳ��ϵİl(f��)չϢϢ���P(gu��n)���҇�ұ��l(f��)չ�vʷ�ƾã��h(yu��n)�ŕr(sh��)�ڱ��_ʼ�T�F����19���o(j��)���~���_ʼ�������T�l(f��)ұ�����ٷ�ĩ��20���o(j��)�к��ڣ��҇�3D��ӡ�����ИI(y��)�M(j��n)�����A�Σ��ۺ��������_ʼ���ӻ����a(ch��n)�����ٷ�ĩҲ�ڹ��I(y��)���\(y��n)�ã���ɫ���ٹ��I(y��)�wϵ�����������v��(j��ng)21���o(j��)���Ŀ��ٰl(f��)չ��Ŀǰ�҇�3D��ӡ�����ИI(y��)���~����|(zh��)���l(f��)չ�A�Ρ�

�ИI(y��)��������

�ИI(y��)��������

�҇�3D��ӡ�����ИI(y��)������Ҏ(gu��)����Ҫ�漰�²��Ϯa(ch��n)�I(y��)�l(f��)չ���ИI(y��)�Gɫ���l(f��)չ�ȷ��棬���w�R��?c��)��£?/span>

�a(ch��n)�I(y��)�l(f��)չ�F(xi��n)��

1������(n��i)��I(y��)���ֲ��ϼ��g(sh��)ˮƽ�ɱȼ���H���^

����(j��)�K�����й��f�����������a(ch��n)��⁺Ͻ��ĩ���P(gu��n)���g(sh��)ָ��(bi��o)�c��TLS��⁺Ͻ��ĩ�����ஔ(d��ng)����ӳ����(n��i)3D��ӡ���Ͻ��ٲ����ѽ�(j��ng)�_(d��)��������(bi��o)��(zh��n)���ڇ���(n��i)���H�����и�������

����(j��)�A��߿��й��f���������(b��o)�壩�������a(ch��n)�ĸ߷��ӷ�ĩ�cͬ�ИI(y��)�ɱ����й�˾ͬa(ch��n)Ʒ���ȣ���׃�Μضȡ����쏊(qi��ng)�ȡ�����ģ����������(qi��ng)�Ⱥ͏���ģ�����P(gu��n)�I����ָ��(bi��o)�����̎�ڇ��H���M(j��n)ˮƽ���������L�ʃ�(y��u)��ͬa(ch��n)Ʒ���_(d��)�����H�I(l��ng)��ˮƽ��

����(j��)�A��߿��й��f���������(b��o)�壩�������a(ch��n)�ĸ߷��ӷ�ĩ�cͬ�ИI(y��)�ɱ����й�˾ͬa(ch��n)Ʒ���ȣ���׃�Μضȡ����쏊(qi��ng)�ȡ�����ģ����������(qi��ng)�Ⱥ͏���ģ�����P(gu��n)�I����ָ��(bi��o)�����̎�ڇ��H���M(j��n)ˮƽ���������L�ʃ�(y��u)��ͬa(ch��n)Ʒ���_(d��)�����H�I(l��ng)��ˮƽ��

���w�������҇�3D��ӡ���ϰl(f��)չѸ�٣�����(n��i)��a(ch��n)Ʒ���ض��I(l��ng)����⁺Ͻ��ĩ�߷��ӷ�ĩ�ȣ��_(d��)��һ��ˮƽ����������(n��i)��I(y��)�����I(l��ng)�ȃ�(y��u)�ݡ�

2��3D��ӡ�����ИI(y��)������I(y��)�a(ch��n)�NҎ(gu��)ģ�������@

2��3D��ӡ�����ИI(y��)������I(y��)�a(ch��n)�NҎ(gu��)ģ�������@

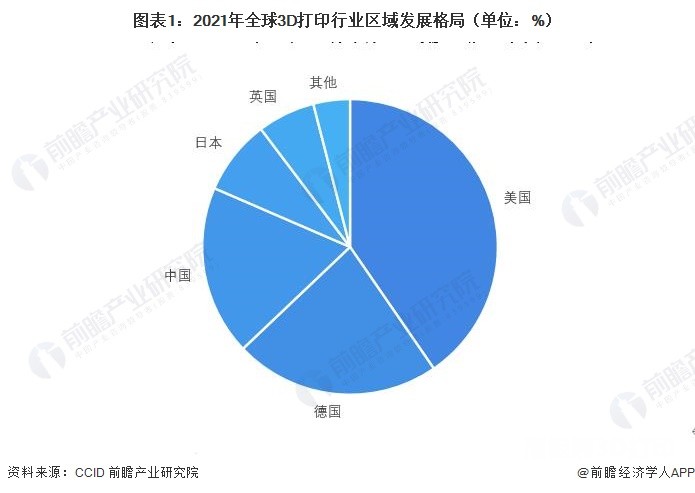

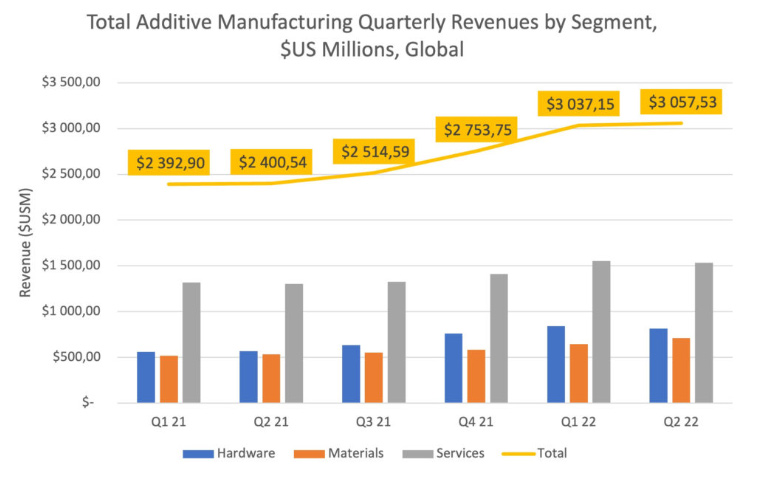

2021�꣬�҇����ٺͷǽ���3D��ӡ������Ҫ��I(y��)�Įa(ch��n)��������څ�ݡ�2020���ܵ������Ӱ푣���Ҫ��I(y��)�Įa(ch��n)�������s�p�����y��ɷݺ��A��߿��Ա��֮a(ch��n)�����f����2021�꣬���P(gu��n)3D��ӡ���Ϯa(ch��n)��������ߵ��ǐ����²ģ�����_(d��)��90.8%��

2021�꣬�҇�3D��ӡ�����ИI(y��)��Ҫ��I(y��)�N��Ҏ(gu��)ģ���w�������L�����Нq������~�Ȟ鐂���²ĵĽ���ע�����ι�ϣ��_(d��)��107.5%����Ҫϵ2020�꽵���^�����w�������y��ɷݡ��A��߿��Ǯa(ch��n)Ʒ��(sh��)�F(xi��n)���������L�ăɼ���I(y��)��

1�����x

������3D��ӡ���ϵĮa(ch��n)Ʒ���࣬��Ҫ�����ǽ�����������(f��)����ϵȡ�

2���a(ch��n)�I(y��)����������ήa(ch��n)Ʒ����S��

�҇�3D��ӡ�����ИI(y��)������Ҫ����A(ch��)�����_�ɡ�ұ�����ӹ���I(y��)��������ɫ����ұ�������z�ӹ������ϼӹ��ȣ����Ξ�3D��ӡ���ϼӹ�������I(y��)���֞���ٲ��ϡ��ǽ��ٲ��Ϻ͏�(f��)�ϲ��������K�����Α�(y��ng)�ð����t(y��)���������������������������Լ���܇���I(l��ng)��

�Įa(ch��n)�I(y��)����B(t��i)�D�V���������έh(hu��n)��(ji��)���P(gu��n)��I(y��)�Ќ�䓼��F(tu��n)����ɫ���٣����������z(4.810, -0.05, -1.03%)�����z�ӹ����͌��T�Ͳģ����ϼӹ������������P(gu��n)��I(y��)�А����²ģ����ٲ��ϣ����A��߿����ǽ��ٲ��ϣ��Լ��y��ɷݣ���(f��)�ϲ��ϣ���������Ҫ��(y��ng)���ڌ��R����܇�����~���t(y��)��(308.920, 5.86, 1.93%)���t(y��)�����������I(l��ng)�����I(y��)��

�ИI(y��)�l(f��)չ�v��

�҇�3D��ӡ�����ИI(y��)�İl(f��)չ���c���ٺ;ۺ���Ȳ��ϵİl(f��)չϢϢ���P(gu��n)���҇�ұ��l(f��)չ�vʷ�ƾã��h(yu��n)�ŕr(sh��)�ڱ��_ʼ�T�F����19���o(j��)���~���_ʼ�������T�l(f��)ұ�����ٷ�ĩ��20���o(j��)�к��ڣ��҇�3D��ӡ�����ИI(y��)�M(j��n)�����A�Σ��ۺ��������_ʼ���ӻ����a(ch��n)�����ٷ�ĩҲ�ڹ��I(y��)���\(y��n)�ã���ɫ���ٹ��I(y��)�wϵ�����������v��(j��ng)21���o(j��)���Ŀ��ٰl(f��)չ��Ŀǰ�҇�3D��ӡ�����ИI(y��)���~����|(zh��)���l(f��)չ�A�Ρ�

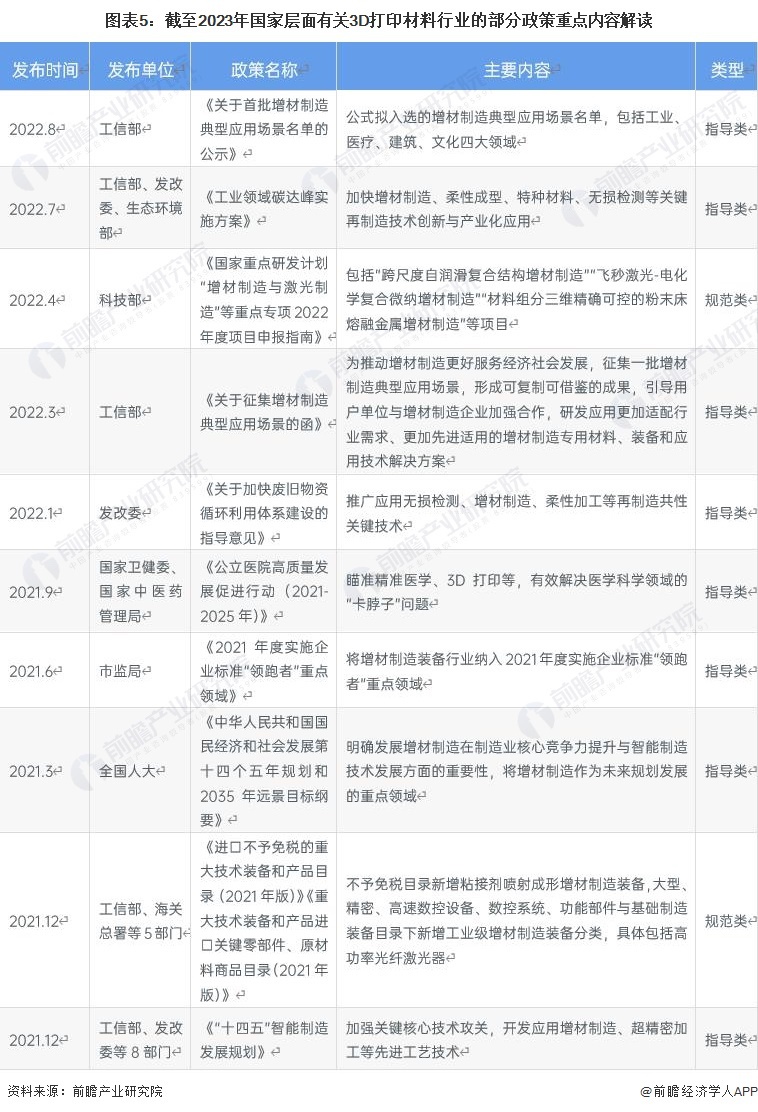

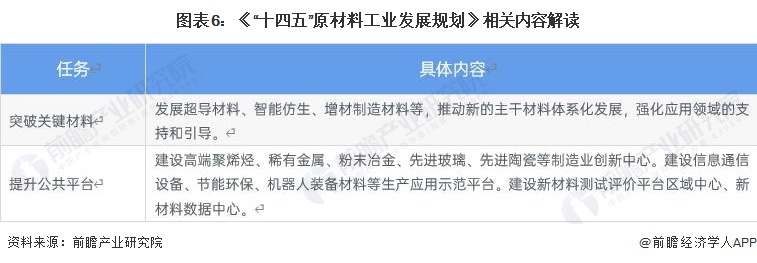

�҇�3D��ӡ�����ИI(y��)������Ҏ(gu��)����Ҫ�漰�²��Ϯa(ch��n)�I(y��)�l(f��)չ���ИI(y��)�Gɫ���l(f��)չ�ȷ��棬���w�R��?c��)��£?/span>

�a(ch��n)�I(y��)�l(f��)չ�F(xi��n)��

1������(n��i)��I(y��)���ֲ��ϼ��g(sh��)ˮƽ�ɱȼ���H���^

����(j��)�K�����й��f�����������a(ch��n)��⁺Ͻ��ĩ���P(gu��n)���g(sh��)ָ��(bi��o)�c��TLS��⁺Ͻ��ĩ�����ஔ(d��ng)����ӳ����(n��i)3D��ӡ���Ͻ��ٲ����ѽ�(j��ng)�_(d��)��������(bi��o)��(zh��n)���ڇ���(n��i)���H�����и�������

���w�������҇�3D��ӡ���ϰl(f��)չѸ�٣�����(n��i)��a(ch��n)Ʒ���ض��I(l��ng)����⁺Ͻ��ĩ�߷��ӷ�ĩ�ȣ��_(d��)��һ��ˮƽ����������(n��i)��I(y��)�����I(l��ng)�ȃ�(y��u)�ݡ�

2021�꣬�҇����ٺͷǽ���3D��ӡ������Ҫ��I(y��)�Įa(ch��n)��������څ�ݡ�2020���ܵ������Ӱ푣���Ҫ��I(y��)�Įa(ch��n)�������s�p�����y��ɷݺ��A��߿��Ա��֮a(ch��n)�����f����2021�꣬���P(gu��n)3D��ӡ���Ϯa(ch��n)��������ߵ��ǐ����²ģ�����_(d��)��90.8%��

2021�꣬�҇�3D��ӡ�����ИI(y��)��Ҫ��I(y��)�N��Ҏ(gu��)ģ���w�������L�����Нq������~�Ȟ鐂���²ĵĽ���ע�����ι�ϣ��_(d��)��107.5%����Ҫϵ2020�꽵���^�����w�������y��ɷݡ��A��߿��Ǯa(ch��n)Ʒ��(sh��)�F(xi��n)���������L�ăɼ���I(y��)��

(؟(z��)�ξ���admin)

��һƪ��2023���Ї�3D��ӡ�����ИI(y��)�r(ji��)ֵ朷��������β��ϳɱ�ռ�ȸߣ����и���ֵ��(y��u)��

��һƪ��늻��۽z�������켼�g(sh��)���S������Ĺ��I(y��)���쑪(y��ng)��,2023����l(f��)չ���g

��һƪ��늻��۽z�������켼�g(sh��)���S������Ĺ��I(y��)���쑪(y��ng)��,2023����l(f��)չ���g

���P(gu��n)��(n��i)��

����(b��o)�棺ȫ��3D��ӡ�t(y��)��

����(b��o)�棺ȫ��3D��ӡ�t(y��)�� ճ�Y(ji��)������3D��ӡ�S�̷��A

ճ�Y(ji��)������3D��ӡ�S�̷��A һ�Ŀ����t(y��)��3D��ӡ���

һ�Ŀ����t(y��)��3D��ӡ��� ���K���������Q1�I����1

���K���������Q1�I����1 VoxelMatters����(b��o)�棺��

VoxelMatters����(b��o)�棺�� AM Research��(b��o)�棺3D��ӡ

AM Research��(b��o)�棺3D��ӡ

- ������(b��o)�棺ȫ��3D��ӡ�t(y��)���Ј�Ѹ�Ͱl(f��)չ

- ��ճ�Y(ji��)������3D��ӡ�S�̷��A��2024��?du��)I

- ��һ�Ŀ����t(y��)��3D��ӡ��������a(ch��n)3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����(b��o)�棺��������������

- ��AM Research��(b��o)�棺3D��ӡ�Ј�Ҏ(gu��)ģ�� 20

- ��ȫ��3D��ӡ�ИI(y��)������ͻ��1500�|Ԫ����

- ������(n��i)����3D��ӡ�۲�����������Ş��²�

����(n��i)��

- ������(b��o)�棺ȫ��3D��ӡ�t(y��)���Ј�Ѹ�Ͱl(f��)չ

- ��ճ�Y(ji��)������3D��ӡ�S�̷��A��2024��?du��)I

- ��һ�Ŀ����t(y��)��3D��ӡ��������a(ch��n)3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����(b��o)�棺��������������

- ��AM Research��(b��o)�棺3D��ӡ�Ј�Ҏ(gu��)ģ�� 20

- ��ȫ��3D��ӡ�ИI(y��)������ͻ��1500�|Ԫ����

- ������(n��i)����3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�2025����������(sh��)��(j��)���A(y��)

- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

���]��(n��i)��

���ϴ�W(xu��)��������

���ϴ�W(xu��)�������� ������(y��ng)�ÿƌW(xu��)���g(sh��)

������(y��ng)�ÿƌW(xu��)���g(sh��) 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g(sh��)��

�\Մ3D��ӡ���g(sh��)�� ��(j��)SmarTech�u����

��(j��)SmarTech�u�������c(di��n)��(n��i)��

- ��AMR��(b��o)��2024������������3D��ӡֱ��֧

- ��������������״�һ��ќ�(zh��n)�_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍(sh��)

- ��3D��ӡ��δ����2022��l(f��)չڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI(y��)�l(f��)չ�F(xi��n)��l(f��)չǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�l(f��)չ�F(xi��n)�څ��

- �����LCD 3D��ӡ���g(sh��)�\(y��n)��Խ��Խ�V����