VoxelMatters��棺�AӋ��2032�꣬�ۺ����Ј������L��450�|��Ԫ

�r�g��2024-04-07 09:30 ��Դ���ϘO�� ���ߣ�admin ��x����

2024��4�£�VoxelMatters�l�����P�ھۺ������������Ј��ͽ������������Ј�������档��������2023�����M�aƷ�Ј��оۺ�����������Ŀ����루����Ӳ�������Ϻͷ��գ��_���s7.74�|��Ԫ�����@���ڽ������������1.74�|��Ԫ��

��899�Ҿۺ�������������I�M���ˆΪ��{����о���

����ľۺ������������Ј��� 2022 �ꌢ���쳬�^ 55 �|��Ԫ�����롣

���AӋ�� 2032 �꣬�ۺ����Ј����� 23.3% �ďͺ������L�����L�� 450 �|��Ԫ

���ھۺ���� 3D ��ӡ���g�ڮ�������M�����еõ��˸��V���đ��á�����һ���ijɱ������Լ����ߵ������Ի���Ͽɼ��Ե����أ������ƄӾۺ������������Ј��ĸ������L��Ŀǰ����Խ��Խ������MƷ����ʹ�����ϴ�ӡ�����⣬����3D��ӡ����ăr���c��������MƷ�ИI�ăr��Ҫ��̫������Mһ���U���˲�ࡣ

�mȻ�ۺ��� 3D ��ӡ����Ь����R���\�ӷ������o�b�䣩���\���������������܇��Ħ��܇�㲿���ȶ����I��õ����ã������� 3D ��ӡ��Ҫ�������錚���ݳ�Ʒ���������M�I���OӋ�aƷ�����M��ӮaƷ�Լ�����܇��һЩ�\�����ġ�Ȼ�����S������Ч�Ľ����������켼�g�@�ø��V�����Ј����ã��@�N��r�AӋ���l��׃����

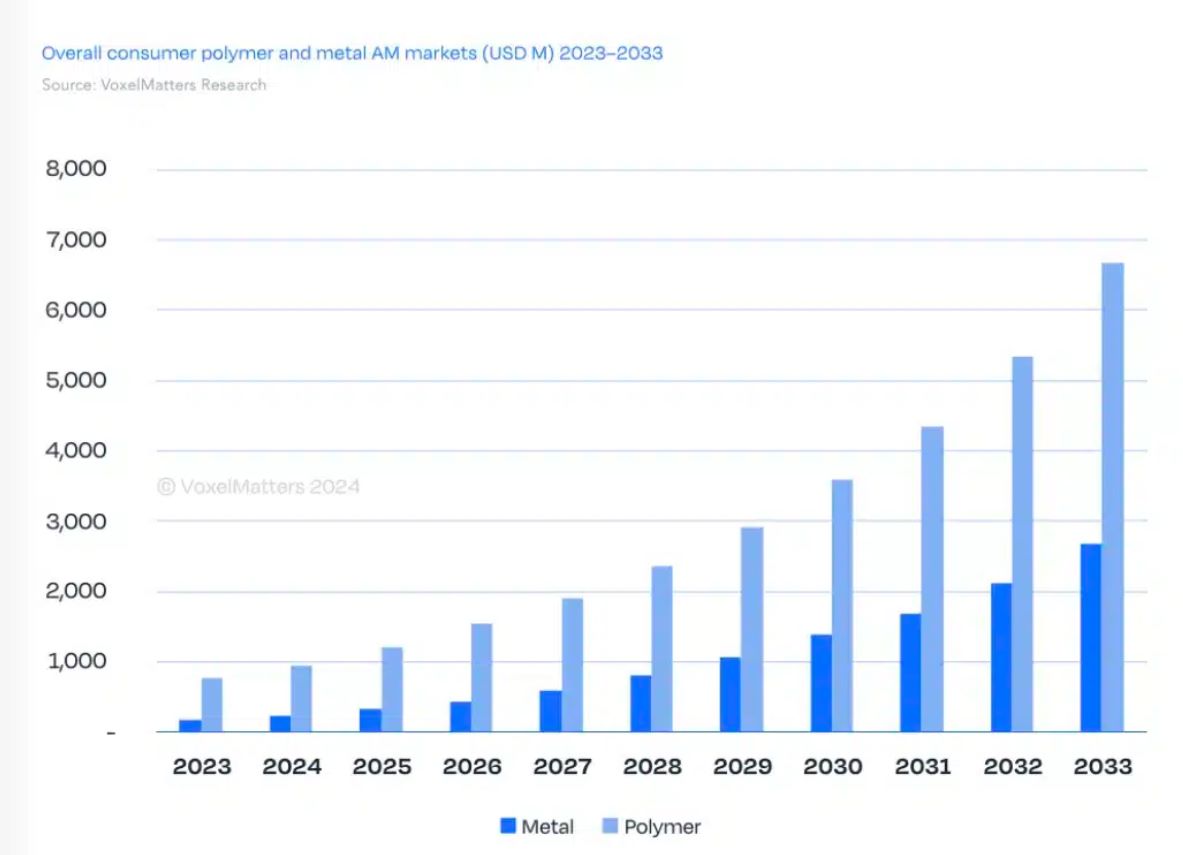

VoxelMatters �P�ھۺ������������Ј��ͽ������������Ј���������A�y���������M�aƷ�оۺ���������������댢�� 2023 ��� 7.74 �|��Ԫ����һ���࣬�� 2026 ��ӽ� 19 �|��Ԫ�����ڴ˺��^�m�������L���� 2033 �꣬�ۺ����������������AӋ���_���s 67 �|��Ԫ�����֮�£��������������AӋ�� 2033 �ꌢ�_���s 27 �|��Ԫ��2027 ��s�� 8 �|��Ԫ���ۺ��������������ͺ����L�ʼs�� 24%�������������������ͺ����L�ʼs�� 31.4%���M�ܾۺ�������������Ј�Ҏģ�^������������������L�ٶ�Ҫ��öࡣ

���������������ИI��Ӳ��+����+���գ��c���M���Ј����P�Ŀ����룬2023-2033

�����������M�aƷ����������Ӳ��

��������MƷ�I��a�������λ�N�����������������C��������ģ�ߣ���Ҫ�� SLA������K������a����Ҫ�� DLP�������w���ϵ�y���Լ�Ҳ����ԭ������������ PBF ϵ�yģ�ߺ����a������͟ᣩ���ڽ������������I��Ψһ�������е����a�C���ǻ��ڼ����ĩ������ (L-PBF) ���g�����H���ڪ��غͺ��A�ĮaƷ��ճ�τ����似�g���_ʼ�ܵ��Pע��������˸��V���ĮaƷ����������Ҫһ�Εr�g���ܵõ��V�����á�

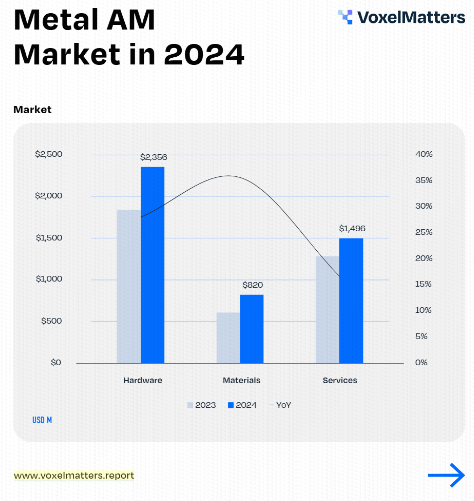

2023 �꣬�ۺ�����������Ӳ���ărֵ�_ʼ�_�� 3.8 �|��Ԫ����������������Ӳ���������_ʼ�_�� 1.18 �|��Ԫ���ۺ�����������Ӳ�������AӋ��������L���� 2033 �ꌢ�_�� 32 �|��Ԫ���Õr��������������Ӳ�������AӋ���_�� 19 �|��Ԫ��

������������Ӳ���ďͺ������L�ʞ� 32.3%�������c�ۺ�����������Ӳ����ȣ�������^С�������LѸ�٣����ۺ�����������Ӳ���ďͺ������L���^�ͣ��� 23.7%���M�ܽ�����������ďͺ������L���^�ߣ����������L�ʸ��죬���ۺ�����������Ӳ�����^ȥ10���б������^����Ј�Ҏģ������Ҳ�@ʾ������Ĵ���^�����L��

���@Щ�����п��Կ������@�ɂ��ИI���ڽ��v���������L�����ۺ�����������Ӳ���^��ij�ʼ���������w��������������M�I��ռ���˸��������Ј���λ��������������Ӳ���M�����c�^�ͣ����@ʾ���dz��@�˵����L�ʣ������Ј������ʲ����U���g�M���Ƅ��������M�I���ʹ�����ӡ�

��2023-2033 �����M���îa�������������������

���Ϸ���

���ڑ��õijɱ�����ֵ�^�ߣ��c������������Ӳ����ȣ���������������Ϯa��������������ߡ����w���ԣ����M�aƷ�I��Ľ������������������ 2023 ��� 1300 �f��Ԫ�_ʼ��ÿ�귀�����L���� 2033 ���_�� 1.86 �|��Ԫ���ۺ�������������ϵ������ 2023 ��� 3900 �f��Ԫ���^�����_ʼ�������������L����K�_��2033 �ꌢ�_�� 2.85 �|��Ԫ��

��������������ϵ���ͺ����L�ʼs�� 30.8%���@ʾ�����^С�����µď������L���ۺ�������������ϵ���ͺ����L�ʼs�� 22%��������ʼ���딵���^�����m���L�����ٺ;ۺ���������^ȥʮ���ж��ʬF�����������Lڅ�ݣ����оۺ����ڴ����g�������^�ߵ����롣�������������L�ʁ��������ٲ��ϵ����L�ʸ��ߣ��ͺ������L�ʿ��ڸ߷��Ӳ��ϡ�

���ՙC��

��������������ՙC���������� 2023 ���_ʼ�� 4300 �f��Ԫ������ѭ�������Lģʽ���� 2033 �ꌢ�_�� 5.48 �|��Ԫ����һ���棬�ۺ�������������ՙC���������� 2023 ���_ʼ�r�� 3.56 �|��Ԫ�������������L���� 2033 �꣬���댢�_�� 32 �|��Ԫ����������������ՙC������ͺ����L�ʼs�� 29%�����ۺ�������������ՙC������ͺ����L�ʼs�� 24.6%���@�������^��ij�ʼ������A�ϳ��m���L��

����VoxelMatters�Ĕ��������M���������I��ķ��ՙC��Ŀǰ�������̙C�����^С�������������U�� Polymer AM �����뷽���Ա����^�߷��~��얹��������Ј��ϵ�������λ�����R���\�ӷ���ЬȾۺ���aƷ�錍ʩ���I�����������a����������������ṩ���ṩ�˾�ęC����

���ٷ��ՙC���M�ܿ������^�ͣ��������Է������ٶȔU�����@��������������������յ�����Ҳ�ڲ������L�� Barrelhand �� Monolith �ֱ���δ���������M�Ľ������w���������Ƅ����M�aƷ�r���ĵ�����

�������ݣ�https://www.voxelmatters.report/product/polymer-am-market-2023/

��899�Ҿۺ�������������I�M���ˆΪ��{����о���

����ľۺ������������Ј��� 2022 �ꌢ���쳬�^ 55 �|��Ԫ�����롣

���AӋ�� 2032 �꣬�ۺ����Ј����� 23.3% �ďͺ������L�����L�� 450 �|��Ԫ

���ھۺ���� 3D ��ӡ���g�ڮ�������M�����еõ��˸��V���đ��á�����һ���ijɱ������Լ����ߵ������Ի���Ͽɼ��Ե����أ������ƄӾۺ������������Ј��ĸ������L��Ŀǰ����Խ��Խ������MƷ����ʹ�����ϴ�ӡ�����⣬����3D��ӡ����ăr���c��������MƷ�ИI�ăr��Ҫ��̫������Mһ���U���˲�ࡣ

�mȻ�ۺ��� 3D ��ӡ����Ь����R���\�ӷ������o�b�䣩���\���������������܇��Ħ��܇�㲿���ȶ����I��õ����ã������� 3D ��ӡ��Ҫ�������錚���ݳ�Ʒ���������M�I���OӋ�aƷ�����M��ӮaƷ�Լ�����܇��һЩ�\�����ġ�Ȼ�����S������Ч�Ľ����������켼�g�@�ø��V�����Ј����ã��@�N��r�AӋ���l��׃����

VoxelMatters �P�ھۺ������������Ј��ͽ������������Ј���������A�y���������M�aƷ�оۺ���������������댢�� 2023 ��� 7.74 �|��Ԫ����һ���࣬�� 2026 ��ӽ� 19 �|��Ԫ�����ڴ˺��^�m�������L���� 2033 �꣬�ۺ����������������AӋ���_���s 67 �|��Ԫ�����֮�£��������������AӋ�� 2033 �ꌢ�_���s 27 �|��Ԫ��2027 ��s�� 8 �|��Ԫ���ۺ��������������ͺ����L�ʼs�� 24%�������������������ͺ����L�ʼs�� 31.4%���M�ܾۺ�������������Ј�Ҏģ�^������������������L�ٶ�Ҫ��öࡣ

���������������ИI��Ӳ��+����+���գ��c���M���Ј����P�Ŀ����룬2023-2033

�����������M�aƷ����������Ӳ��

��������MƷ�I��a�������λ�N�����������������C��������ģ�ߣ���Ҫ�� SLA������K������a����Ҫ�� DLP�������w���ϵ�y���Լ�Ҳ����ԭ������������ PBF ϵ�yģ�ߺ����a������͟ᣩ���ڽ������������I��Ψһ�������е����a�C���ǻ��ڼ����ĩ������ (L-PBF) ���g�����H���ڪ��غͺ��A�ĮaƷ��ճ�τ����似�g���_ʼ�ܵ��Pע��������˸��V���ĮaƷ����������Ҫһ�Εr�g���ܵõ��V�����á�

2023 �꣬�ۺ�����������Ӳ���ărֵ�_ʼ�_�� 3.8 �|��Ԫ����������������Ӳ���������_ʼ�_�� 1.18 �|��Ԫ���ۺ�����������Ӳ�������AӋ��������L���� 2033 �ꌢ�_�� 32 �|��Ԫ���Õr��������������Ӳ�������AӋ���_�� 19 �|��Ԫ��

������������Ӳ���ďͺ������L�ʞ� 32.3%�������c�ۺ�����������Ӳ����ȣ�������^С�������LѸ�٣����ۺ�����������Ӳ���ďͺ������L���^�ͣ��� 23.7%���M�ܽ�����������ďͺ������L���^�ߣ����������L�ʸ��죬���ۺ�����������Ӳ�����^ȥ10���б������^����Ј�Ҏģ������Ҳ�@ʾ������Ĵ���^�����L��

���@Щ�����п��Կ������@�ɂ��ИI���ڽ��v���������L�����ۺ�����������Ӳ���^��ij�ʼ���������w��������������M�I��ռ���˸��������Ј���λ��������������Ӳ���M�����c�^�ͣ����@ʾ���dz��@�˵����L�ʣ������Ј������ʲ����U���g�M���Ƅ��������M�I���ʹ�����ӡ�

��2023-2033 �����M���îa�������������������

���Ϸ���

���ڑ��õijɱ�����ֵ�^�ߣ��c������������Ӳ����ȣ���������������Ϯa��������������ߡ����w���ԣ����M�aƷ�I��Ľ������������������ 2023 ��� 1300 �f��Ԫ�_ʼ��ÿ�귀�����L���� 2033 ���_�� 1.86 �|��Ԫ���ۺ�������������ϵ������ 2023 ��� 3900 �f��Ԫ���^�����_ʼ�������������L����K�_��2033 �ꌢ�_�� 2.85 �|��Ԫ��

��������������ϵ���ͺ����L�ʼs�� 30.8%���@ʾ�����^С�����µď������L���ۺ�������������ϵ���ͺ����L�ʼs�� 22%��������ʼ���딵���^�����m���L�����ٺ;ۺ���������^ȥʮ���ж��ʬF�����������Lڅ�ݣ����оۺ����ڴ����g�������^�ߵ����롣�������������L�ʁ��������ٲ��ϵ����L�ʸ��ߣ��ͺ������L�ʿ��ڸ߷��Ӳ��ϡ�

���ՙC��

��������������ՙC���������� 2023 ���_ʼ�� 4300 �f��Ԫ������ѭ�������Lģʽ���� 2033 �ꌢ�_�� 5.48 �|��Ԫ����һ���棬�ۺ�������������ՙC���������� 2023 ���_ʼ�r�� 3.56 �|��Ԫ�������������L���� 2033 �꣬���댢�_�� 32 �|��Ԫ����������������ՙC������ͺ����L�ʼs�� 29%�����ۺ�������������ՙC������ͺ����L�ʼs�� 24.6%���@�������^��ij�ʼ������A�ϳ��m���L��

����VoxelMatters�Ĕ��������M���������I��ķ��ՙC��Ŀǰ�������̙C�����^С�������������U�� Polymer AM �����뷽���Ա����^�߷��~��얹��������Ј��ϵ�������λ�����R���\�ӷ���ЬȾۺ���aƷ�錍ʩ���I�����������a����������������ṩ���ṩ�˾�ęC����

���ٷ��ՙC���M�ܿ������^�ͣ��������Է������ٶȔU�����@��������������������յ�����Ҳ�ڲ������L�� Barrelhand �� Monolith �ֱ���δ���������M�Ľ������w���������Ƅ����M�aƷ�r���ĵ�����

�������ݣ�https://www.voxelmatters.report/product/polymer-am-market-2023/

(؟�ξ���admin)

��һƪ���ؑc��Wꐳ�������־���Fꠣ�3D��ӡ�������Y���������M�ļ��g������͙C����

��һƪ����̫�^���L���ţ�2029��ȫ��3D��ӡ�Ј��rֵ���_2700�|Ԫ

��һƪ����̫�^���L���ţ�2029��ȫ��3D��ӡ�Ј��rֵ���_2700�|Ԫ

����棺ȫ��3D��ӡ�t��

����棺ȫ��3D��ӡ�t�� ճ�Y������3D��ӡ�S�̷��A

ճ�Y������3D��ӡ�S�̷��A һ�Ŀ����t��3D��ӡ���

һ�Ŀ����t��3D��ӡ��� ���K���������Q1�I����1

���K���������Q1�I����1 VoxelMatters����棺��

VoxelMatters����棺�� AM Research��棺3D��ӡ

AM Research��棺3D��ӡ������

- ������棺ȫ��3D��ӡ�t���Ј�Ѹ�Ͱlչ

- ��ճ�Y������3D��ӡ�S�̷��A��2024��I

- ��һ�Ŀ����t��3D��ӡ��������a3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����棺��������������

- ��AM Research��棺3D��ӡ�Ј�Ҏģ�� 20

- ��ȫ��3D��ӡ�ИI������ͻ��1500�|Ԫ����

- �����Ƚ���3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�2025���������������A

- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

���]����

���ϴ�W��������

���ϴ�W�������� �������ÿƌW���g

�������ÿƌW���g 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g��

�\Մ3D��ӡ���g�� ��SmarTech�u����

��SmarTech�u�������c����

- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќʴ_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��lչڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI�lչ�F��lչǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�lչ�F�څ��

- �����LCD 3D��ӡ���g�\��Խ��Խ�V����