3D��ӡ�C�Ј���ӭ���µ����L�� 9�������fǧ����(3)

���弤��:�Ј�I�������A��,�°�����m���

���弤�� 002008

�о��C�����L���Cȯ ����������С�� �����ڣ�2013-07-26

�¼�����

���弤����չ�����2013����ȘI�������@ʾ,��˾���F�I�I����20.65�|Ԫ,ͬ�����L18.53%,�w�ٹɖ|������1.84�|Ԫ,ͬ�����L10.83%��

ͬ�r,��˾�������ϰ�������Ӌ��ə༤���M��2602�fԪ��

�¼��uՓ

��˾�I�I�������L������������Ҫԭ�����ϰ�������и��O�䡢PCB�O��ij�؛�����L�^��,��������ë����ᘌ���͑��ļӹ��O��ӆ���^�١����Ĺ�˾����Ľ��I������r��,���������@����һ���ȡ�

��˾�������ϰ�����2602�fԪ�Ĺə༤���M��,�۳���ԓ��M�Ì�������Ӱ�,�cȥ��ͬ�����,���I�I�����������L����29.86%�����,��˾���������挍�F���^������L��

�����������ИI�Č��ԁ���,�����ļ��Țv�����ИI����ĸ��c,���θ��ИI�Ĵ����O���ُ�����@һ�r�g�c�M�С����Ĺ�˾���͑��O���ĽǶȿ�,��CEO�ѽ���ʾ��9��10�·���һ���dz�æµ�ĕr��,�����ж���®aƷ�����@һ�r���Ƴ�,�䌦��˾�ļ��⼰�����O����������������@���ء�

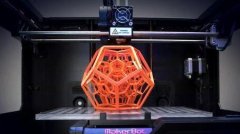

��˾�ڽ���4�·ݰl����CNC�®aƷ,�Į�ǰ�͑�ԇ�õ���r��,���ܡ�Ʒ�|�����e,�������ձ��������ַ��m�˵ĮaƷ,�ԃr�ȃ������@��CNC��ӆ���������ļ����_�����Ǵ�����¼����߶������֙C�����O����ƽ����X�⚤���ٻ���څ���������@,�@����ʹ�Ј�����CNC�O���Լ�����ӹ��O���������m���ӡ�

�Ј�I���ѱ���,��˾�������ѽ��߳���Q1�r�ĵ�,����ׂ����ȵ����Lֵ�ÿ��á�ͬ�r,���L��߉�Ͽ�,��˾���Ї��a�I�Y���{��������I���a�Ԅӻ�������ֱ��������,�L�ڰlչǰ��ֵ�ÿ��á����,�҂��S����˾��“���]”�u��,�AӋ2013-2014��EPS��0.74Ԫ��0.96Ԫ,����PE��16.32����12.55����

(؟�ξ���admin)

3D��ӡ������@ô���꣬

3D��ӡ������@ô���꣬![�I��1.553�|��Ԫ�s�]��CEO��Stratasys�l��2019���һ����ؔ��](http://www.changeyou.cn/uploads/allimg/190508/1_050Q611462307.jpg) �I��1.553�|��Ԫ�s�]��CEO

�I��1.553�|��Ԫ�s�]��CEO �ɷN�OӋ����ͬ�����ܣ�ͨ

�ɷN�OӋ����ͬ�����ܣ�ͨ ��ɖ|�ӽ�1�|Ͷ�Y����C

��ɖ|�ӽ�1�|Ͷ�Y����C 3D��ӡ����һ��Ͷ�Y�����L

3D��ӡ����һ��Ͷ�Y�����L 3D Hubs�I��1800�f��Ԫ��C

3D Hubs�I��1800�f��Ԫ��C- ��3D��ӡ������@ô���꣬����ʲô�r��

- ���I��1.553�|��Ԫ�s�]��CEO��Stratasys

- ���ɷN�OӋ����ͬ�����ܣ�ͨ�^�������ֱ

- ����ɖ|�ӽ�1�|Ͷ�Y����CEO���Σ�����

- ��3D��ӡ����һ��Ͷ�Y�����L�� ��Iӯ��

- ��3D Hubs�I��1800�f��Ԫ��C݆�Y���Ƅ���

- ������˹��ȫ��3D��ӡ������EOS��ʼ

- �����I3D��ӡ�C������Markforged���D݆8

- ������+�����p�ӣ�3D��ӡ�Ј������ٱ�

- ��3DSystems2018��I��6.877�|��Ԫ������