3D��ӡ�C�Ј���ӭ���µ����L�� 9�������fǧ����(4)

�к��ؙC:���y�I�ռӿ�aƷ�Y������,3D��ӡ���®a�I�lչǰ������

�к��ؙC 600765

�о��C�����|���Cȯ ����������j �����ڣ�2013-06-06

��˾�LJ����T��cҺ���aƷ���I�����a��,�����ں�������I��2012��,�����I�I����,��T��Һ��������Դ����I�յ��N��ռ�ȷքe��69%��20%��11%����˾�aƷ�V�������ں��պ��졢���̙Cе������Դ���I��,��Ʒ���Ј�������������ڹ��̙Cе�������ИI�����,܊Ʒ����ƽ���^�����L��

��졢Һ��������Դ�������I�fͬ�lչ,�ӿ�aƷ�Y����������˾�_�����T呡�Һ��������Դ����I�յđ��Զ�λ:��T�ǹ�˾�ĺ��ĘI��,Һ���aƷ���ӿ�aƷ�Y���{��,��߶��I��lչ,����Դ�I�Ռ�ʩ�m���տs���ԡ�(1)��T�I��:���y�aƷ����ƽ�����L,�®aƷ�_�l���ɞ��µ����L�c; (2)Һ���I�ն��������ڹ��̙Cе���ИI�����,��ԴҺ�����������]ʽҺ���õȸ߶ˮaƷ��С���������Ј���(3)����Դ�I���漰�L늡�ȼ��݆�C�������l늵��I��,�L��ИI���ڃ��y���@�����D,����ȡ�m���տs�{�����ԡ�

��˾���L�ڌ������ں�������I�Ŀ��ٰlչǰ�������պ���a�I��������ґ������d�a�I,���߷����Ƅ��ИI�lչ;δ��10-20��,܊���w�C���R���Q��������,�����w�C�����ƴ��Ϳ͙C��ͬ�r,���ӿ�֧���w�C��ֱ���C��ͨ���w�C�Įa�I���lչ����˾�`�����к����I���F,�������ں�������I�ij��m���ٰlչǰ����

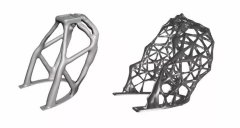

3D��ӡ���I�յİlչǰ�����á���˾��3D��ӡ���g�ѳɹ������ں�������I,��Ҏ�����M�����ܙC���ˡ����Խ����������õȑ������d�a�I,�����µ����L�c��3D��ӡ�����d�a�IĿǰ��̎�ڰlչ����,�����y���@��������ؕ�I,�����L���Ј�����ǰ�����á�

ӯ���A�y�cͶ�Y�u��:�AӋ13��-15���EPS��0.25��0.31��0.43Ԫ,��������ӯ�ʞ�71.2��56.8��41.3������˾���y�I�ռӿ�aƷ�Y���D��,��߶��Ј��lչ,3D��ӡ���®a�I�lչǰ������;���ڹ�ֵ�^��,�������L�h�lչǰ��,�״νo��֔�����]���u���� �L�U����:���̙Cе�������ИI����ȴ���»�,�®aƷ�İlչ�����A�ڵȡ�

(؟�ξ���admin)

3D��ӡ������@ô���꣬

3D��ӡ������@ô���꣬![�I��1.553�|��Ԫ�s�]��CEO��Stratasys�l��2019���һ����ؔ��](http://www.changeyou.cn/uploads/allimg/190508/1_050Q611462307.jpg) �I��1.553�|��Ԫ�s�]��CEO

�I��1.553�|��Ԫ�s�]��CEO �ɷN�OӋ����ͬ�����ܣ�ͨ

�ɷN�OӋ����ͬ�����ܣ�ͨ ��ɖ|�ӽ�1�|Ͷ�Y����C

��ɖ|�ӽ�1�|Ͷ�Y����C 3D��ӡ����һ��Ͷ�Y�����L

3D��ӡ����һ��Ͷ�Y�����L 3D Hubs�I��1800�f��Ԫ��C

3D Hubs�I��1800�f��Ԫ��C- ��3D��ӡ������@ô���꣬����ʲô�r��

- ���I��1.553�|��Ԫ�s�]��CEO��Stratasys

- ���ɷN�OӋ����ͬ�����ܣ�ͨ�^�������ֱ

- ����ɖ|�ӽ�1�|Ͷ�Y����CEO���Σ�����

- ��3D��ӡ����һ��Ͷ�Y�����L�� ��Iӯ��

- ��3D Hubs�I��1800�f��Ԫ��C݆�Y���Ƅ���

- ������˹��ȫ��3D��ӡ������EOS��ʼ

- �����I3D��ӡ�C������Markforged���D݆8

- ������+�����p�ӣ�3D��ӡ�Ј������ٱ�

- ��3DSystems2018��I��6.877�|��Ԫ������