3D��ӡ�I(l��ng)��ӭ�p������ 8���L(f��ng)�^����(����)

3D��ӡ�I(l��ng)��ӭ�p������ ����ɱ��l(f��)�ڼ�

���գ����Ų���Ϣ�Q���ɺ����A��߿Ƽ�����؟(z��)�ι�˾�����аl(f��)�����������Ĺ��I(y��)��3D��ӡ�CFARSOON 402������ʽ���������٘I(y��)��(n��i)��ʿ�J�飬3D��ӡ�CFARSOON 402�Ć�������־���Ї���I(y��)�����аl(f��)�Ĺ��I(y��)��3D��ӡ���g(sh��)���M��ȫ���I(l��ng)�����С�

ͬ�r���ڶ�������3D��ӡ���g(sh��)�a(ch��n)�I(y��)�������6��20����21�������u�e�С�����3D��ӡ������քeᘌ�3D��ӡ���ϡ��̘I(y��)ģʽ���Լ�3D��ӡ�ڹ��I(y��)�������t(y��)�W(xu��)���Ļ���(chu��ng)�⡢�����ȶ����I(l��ng)��đ�(y��ng)���M�Ќ��}ӑՓ��

��(j��)�Cȯ�r����Ϣ�� Ŀǰ�����y���Ƽ�������_���y��ɷݡ����\���⡢��Դ�Cе�ȶ�����й�˾�������Ӵ˴������u�e�еĵڶ�������3D��ӡ���g(sh��)�a(ch��n)�I(y��)��������⣬߀�Ё���10�������ҵ�3D��ӡ���Һ���I(y��)������1200���˳�ϯ������Õr߀���e�k����3D��ӡ���g(sh��)���[����3D��ӡ�r�b�������ӣ���չ��I(y��)���_�ټҡ�

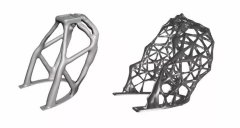

��3D��ӡ����������I(y��)�Ĕ�(sh��)�ֻ����˂���3D��ӡ���g(sh��)Խ��Խ�ߵ���ҕ�ȣ��A(y��)ʾ������I(y��)��(sh��)�ֻ��r���ā��R���� �Ϻ��Cȯ��������С�������µ��о��������˷Q�����J�飬���^���y(t��ng)���칤ˇ���ԣ�3D��ӡ���g(sh��)���Կ��ٝM���Ñ��Ă�������Ŀǰ����ĵđ�(y��ng)����Ҫ�����ڹ��I(y��)���������t(y��)�W(xu��)���I(l��ng)����Ό��F(xi��n)3D��ӡ�a(ch��n)�I(y��)������Ŀǰ�Ƽ��������Ų��Ȳ�ί�P(gu��n)ע�����c����Ҫ���F(xi��n)�a(ch��n)�I(y��)���l(f��)չ������δ��3~5��֮��(n��i)���_��(y��ng)���Ј���

�����һ�[��

����_���C���ˡ����\���⡢�y���Ƽ����y��ɷݡ����弤�⡢�к��_����Դ�Cе����̫�Ƽ����Ϲ�ɷݵȡ�

�y��ɷ�:ӯ�����������������ɞ�3D�I(y��)��(w��)�����I(l��ng)�����^

�y��ɷ� 300337

�о��C��(g��u)���|�d�Cȯ ������������ �����ڣ�2014-04-23

2013����������������A(y��)�ڡ�����ڹ�˾���I�����������Ҫ�����X�Ͻ���(f��)�ϲ��ϡ��X�Ͻ�Ǐ�(f��)�ϲ��ϼ��X������ُ�(f��)�ϲ��ϡ�2013�깫˾�I�I(y��)����ͬ�����L11.58������Ҫ�Lj���ڌ��F(xi��n)�N��8.21�f����ͬ�����L15.62����������܇�������sϵ�y(t��ng)�N���քe��2.78�f����3.26�f����ͬ�����L16.3����33.9�������̙Cе�N��0.92�f����ͬ���½�22.5����2013�������ͬ���½�24.24������Ҫԭ����7�·ݸߜ���늌�(d��o)�½�(j��ng)�IӋ�����_�A(y��)�ڣ��Լ�����(n��i)���X�r��Ӵ�(d��o)�³��ژI(y��)��(w��)ë�����»���

2014��һ����ӯ������������2014��һ���Ȍ��F(xi��n)�I�I(y��)����3.38�|Ԫ��ͬ���½�4.38������Ҫԭ���X���r�µ�7�������F(xi��n)������2136�fԪ��ͬ�����L10.77������Ҫԭ����:��1����˾���ژI(y��)��(w��)ռ��15�����ң������϶��ڇ���(n��i)��ُԭ�ϣ�һ���ȇ���(n��i)���X�r��sС��������Hֵ�����ژI(y��)��(w��)ë������������2����˾�{(di��o)����ë���ʵ��X�Ͻ���(f��)�ϲ��Ϯa(ch��n)����ͬ�r�X������ُ�(f��)�ϲ����N�������L23.3����ʹ��ë���ʭh(hu��n)��������2.3���ٷ��c���A(y��)Ӌȫ���X�Ͻ���(f��)�ϲ��ϱ��������^50����

ļͶ�Ŀ��(w��n)�����M����˾�X�Ͻ���(f��)�ϲ��ϡ��X������ُ�(f��)�ϲ�����Ҫ��(y��ng)������܇�ύ�Q�������̙Cе�ύ�Q�����վ���䡢�ߙn���ߵ��I(l��ng)��˾ͨ�^���W��ؐ�����R�յ���܇�㲿������(y��ng)������ȫ����܇�Ј���؛��ļͶ�Ŀ�-���P䓣����ߣ�2013��Ͷ�a(ch��n)���X��䓱��Ŀ�A(y��)Ӌ�����ϰ���Ͷ�a(ch��n)���Ǐ�(f��)�ϲ����в����O(sh��)����Ͷ�a(ch��n)���A(y��)Ӌ2016��ȫ���_�a(ch��n)��

3D��ӡ�I(y��)��(w��)�u��Ѿ���֧�ι�˾��(zh��n)�l(f��)չ����˾3D��ӡ��Ҫ�ĘI(y��)��(w��)�I(l��ng)�����:3D��ӡ�C���졢��ӡ����(w��)�ʹ�ӡ���ϣ���˾δ�����c�l(f��)չ��ӡ����(w��)�Ͳ����аl(f��)����˾�аl(f��)�Fꠌ����ۺ�����X�����g���������ԭ������͟���o�����I(l��ng)��̎�ڇ���(n��i)�I(l��ng)�ȡ����H���Mˮƽ���а��p����(li��n)���о�����Ҳ���鹫˾3D��ӡ�I(y��)��(w��)�ĸ��ٰl(f��)չ�ṩ����֧�֡�Ŀǰ��˾�������_��EOS��3D��ӡ�O(sh��)�䣬�ѽ�(j��ng)�_ʼ�Lԇ�����(n��i)��͑��ṩ3D��ӡ����(w��)���������Ј�߀̎���_���ں�˾�a(ch��n)�ܲ��㣬���ڃ�(n��i)�y�Դ��ؕ�I�I(y��)������˾⁺Ͻ���Ƃ��O(sh��)����2013��9��Ͷ�a(ch��n)���A(y��)Ӌδ�팢���F(xi��n)���a(ch��n)���҂��J�鹫˾3D ��ӡ�͟���o����HIP���I(y��)��(w��)�ѽ�(j��ng)�u��Ѿ����S������(n��i)3D��ӡ�Ј������죬��˾���@������܇���w�C����늺ͻ�늵��ИI(y��)���Ȱl(f��)��(y��u)�ݣ����_�Ј����g��Ŀǰ��˾���Ç���һ�_����o���O(sh��)�䣬�ȝM�����������ֿ����ṩ�����ṩ����(w��)���ѽ�(j��ng)�в���ӆ�Σ��҂��A(y��)Ӌ����3D�I(y��)��(w��)�������_ʼؕ�I���档

�Y(ji��)Փ:��˾�ڽ��ټ�����Y(ji��)�I(l��ng)�������ƣ������I(l��ng)�ȵļ��g(sh��)���Ј���(y��u)�ݣ�δ�������ɞ�3D�����Ј������^���ڂ��y(t��ng)�I(y��)��(w��)�I(l��ng)��˾�c��Wickederչ�_�������S��ļͶ�Ŀ�����_�a(ch��n)��δ��1-2 �깫˾�a(ch��n)��ƿ�i�������Ծ��⣬�����ӹ�˾��(f��)�ϲ��ϘI(y��)��(w��)���������L���҂��A(y��)Ӌ��˾2014-2016��EPS�քe��:0.61��0.87Ԫ��1.21Ԫ������(y��ng)�ӑB(t��i)PE�քe��40��28��20�����S�֡��������]��Ͷ�Y�u����

�L(f��ng)�U��ʾ:�Ŀ�Mչ���_�A(y��)�ڣ����ο͑�׃�ӎ������L(f��ng)�U�ȡ�

(؟(z��)�ξ���admin)

3D��ӡ������@ô���꣬

3D��ӡ������@ô���꣬![�I��1.553�|��Ԫ�s�]��CEO��Stratasys�l(f��)��2019���һ����ؔ��](http://www.changeyou.cn/uploads/allimg/190508/1_050Q611462307.jpg) �I��1.553�|��Ԫ�s�]��CEO

�I��1.553�|��Ԫ�s�]��CEO �ɷN�O(sh��)Ӌ����ͬ�����ܣ�ͨ

�ɷN�O(sh��)Ӌ����ͬ�����ܣ�ͨ ��ɖ|�ӽ�1�|Ͷ�Y����C

��ɖ|�ӽ�1�|Ͷ�Y����C 3D��ӡ����һ��Ͷ�Y�����L(f��ng)

3D��ӡ����һ��Ͷ�Y�����L(f��ng) 3D Hubs�I��1800�f��Ԫ��C

3D Hubs�I��1800�f��Ԫ��C

- ��3D��ӡ������@ô���꣬����ʲô�r��

- ���I��1.553�|��Ԫ�s�]��CEO��Stratasys

- ���ɷN�O(sh��)Ӌ����ͬ�����ܣ�ͨ�^�������ֱ

- ����ɖ|�ӽ�1�|Ͷ�Y����CEO���Σ�����

- ��3D��ӡ����һ��Ͷ�Y�����L(f��ng)�� ��I(y��)ӯ��

- ��3D Hubs�I��1800�f��Ԫ��C݆�Y���Ƅ���

- ������˹��ȫ��3D��ӡ������EOS��(chu��ng)ʼ

- �����I(y��)3D��ӡ�C������Markforged���D݆8

- ��3D��ӡ������@ô���꣬����ʲô�r��

- ���I��1.553�|��Ԫ�s�]��CEO��Stratasys

- ���ɷN�O(sh��)Ӌ����ͬ�����ܣ�ͨ�^�������ֱ

- ����ɖ|�ӽ�1�|Ͷ�Y����CEO���Σ�����

- ��3D��ӡ����һ��Ͷ�Y�����L(f��ng)�� ��I(y��)ӯ��

- ��3D Hubs�I��1800�f��Ԫ��C݆�Y���Ƅ���

- ������˹��ȫ��3D��ӡ������EOS��(chu��ng)ʼ

- �����I(y��)3D��ӡ�C������Markforged���D݆8

- ������+�����p�(q��)�ӣ�3D��ӡ�Ј������ٱ�

- ��3DSystems2018��I��6.877�|��Ԫ������

- ��2016��ֵ���P(gu��n)ע�İ�ֻ3D��ӡ���^��

- ���P�c3D��ӡ�������Щ���ܱ��l(f��)

- ��3D��ӡ�ИI(y��)11ֻ����Ƀrֵ����

- ��3D��ӡ9ֻ����Ƀrֵ����

- ��3D��ӡ�S��֮������(n��i)ƪ

- ��3D��ӡ�C�Ј���ӭ���µ����L�� 9������

- ����(x��)����ͦ3D��ӡҪץ�o�a(ch��n)�I(y��)�� 8�Ɍ�����

- ��չ��2016��3D��ӡ����ɼ����й�˾��R

- ��3D��ӡ������I(y��)��Ӱ��ж��

- ��3D��ӡ���Ї��{�D